- 最新文件

- 2026年 2025年 2024年 2023年 2022年 2021年 2020年 2019年 2018年 2017年 2016年 2015年 2014年 2013年 2012年 2011年 2010年 2009年 2008年 2007年 2006年 2005年 2004年 2003年 2002年 2001年 2000年 1999年 1998年 1997年 1996年 1995年 1994年 1993年 1992年 1991年 1990年 1989年 1988年 1987年 1986年 1985年 1984年 1983年 1982年 1981年 1980年 1964年 1954年

......

您当前所在位置: 主页 > 2025年 > 1月 >

1月

关于优化企业所得税年度纳税申报表的公告

发文单位: 文号:国家税务总局公告2025年第1号 发文日期:2025-01-08

{kind=link}

为贯彻落实《中华人民共和国企业所得税法》及有关政策,税务总局对《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》的部分表单和填报说明进行修订。现公告如下:

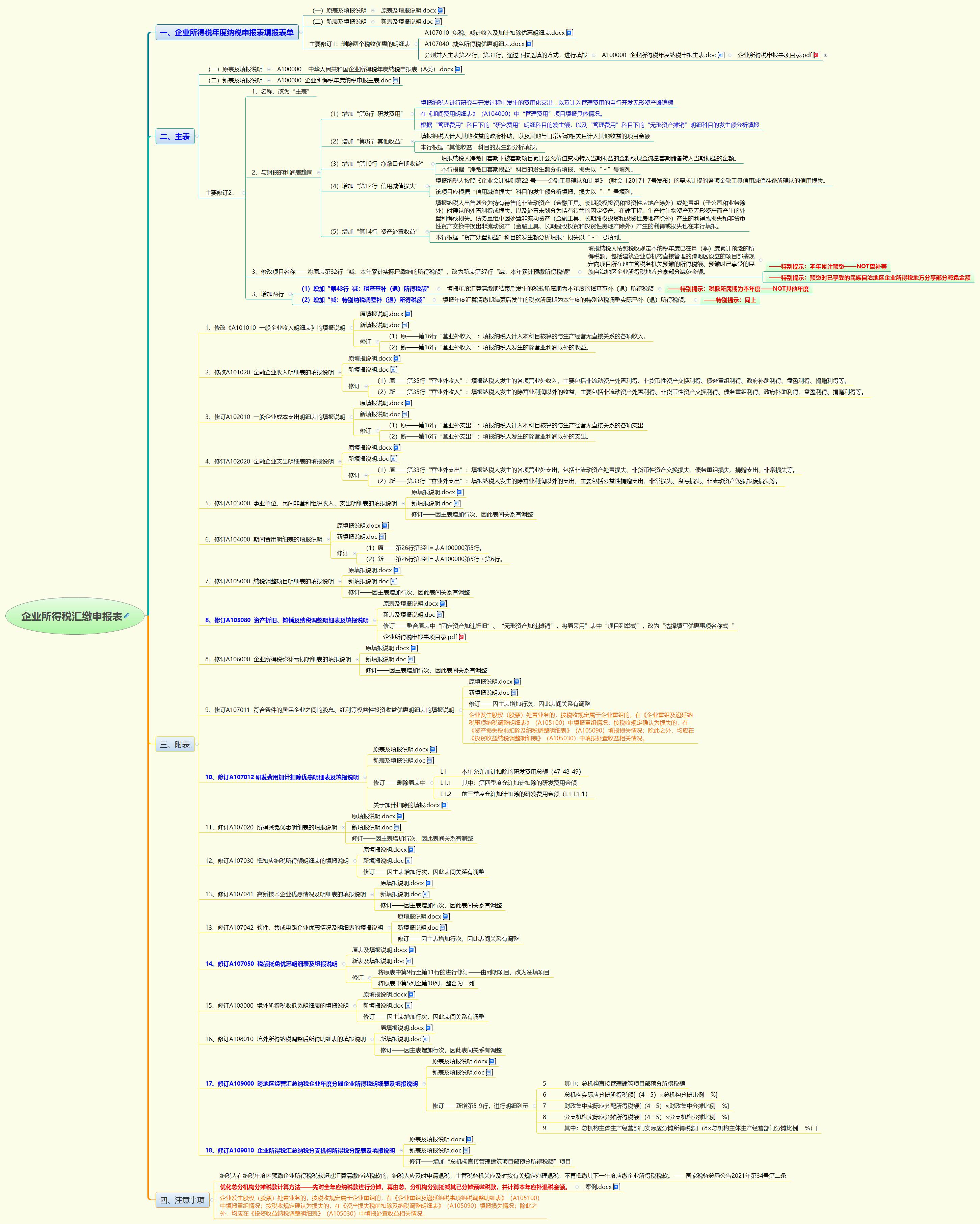

一、取消《免税、减计收入及加计扣除优惠明细表》(A107010)、《减免所得税优惠明细表》(A107040)。

二、对《企业所得税年度纳税申报表填报表单》、《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)、《资产折旧、摊销及纳税调整明细表》(A105080)、《研发费用加计扣除优惠明细表》(A107012)、《税额抵免优惠明细表》(A107050)、《跨地区经营汇总纳税企业年度分摊企业所得税明细表》(A109000)、《企业所得税汇总纳税分支机构所得税分配表》(A109010)的表单样式及填报说明进行修订。其中,《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)调整为《企业所得税年度纳税申报主表》(A100000)。

三、对《一般企业收入明细表》(A101010)、《金融企业收入明细表》(A101020)、《一般企业成本支出明细表》(A102010)、《金融企业支出明细表》(A102020)、《事业单位、民间非营利组织收入、支出明细表》(A103000)、《期间费用明细表》(A104000)、《纳税调整项目明细表》(A105000)、《企业所得税弥补亏损明细表》(A106000)、《符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表》(A107011)、《所得减免优惠明细表》(A107020)、《抵扣应纳税所得额明细表》(A107030)、《高新技术企业优惠情况及明细表》(A107041)、《软件、集成电路企业优惠情况及明细表》(A107042)、《境外所得税收抵免明细表》(A108000)、《境外所得纳税调整后所得明细表》(A108010)的填报说明进行修订。

四、企业申报免税收入等优惠事项时,根据《企业所得税申报事项目录》中的事项名称填报。《企业所得税申报事项目录》在国家税务总局网站“纳税服务”栏目另行发布,并根据政策调整情况适时更新。

五、企业发生股权(股票)处置业务的,按税收规定属于企业重组的,在《企业重组及递延纳税事项纳税调整明细表》(A105100)中填报重组情况;按税收规定确认为损失的,在《资产损失税前扣除及纳税调整明细表》(A105090)填报损失情况;除此之外,均应在《投资收益纳税调整明细表》(A105030)中填报处置收益相关情况。

六、本公告适用于2024年度及以后年度企业所得税汇算清缴申报。《国家税务总局关于发布〈中华人民共和国企业所得税年度纳税申报表(A类,2017年版)〉的公告》(2017年第54号)、《国家税务总局关于修订企业所得税年度纳税申报表有关问题的公告》(2019年第41号)、《国家税务总局关于修订企业所得税年度纳税申报表的公告》(2020年第24号)、《国家税务总局关于企业所得税年度汇算清缴有关事项的公告》(2021年第34号)、《国家税务总局关于企业所得税年度纳税申报有关事项的公告》(2022年第27号)中的上述表单和填报说明同时废止。

特此公告。

附件:《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》部分表单及填报说明(2024年修订).doc

国家税务总局

2025年1月8日

关于《国家税务总局关于优化企业所得税年度纳税申报表的公告》的解读

为贯彻落实《中华人民共和国企业所得税法》及有关税收政策,进一步减轻企业办税负担,税务总局发布《国家税务总局关于优化企业所得税年度纳税申报表的公告》(以下简称《公告》)。现解读如下:

一、有关背景

2024年,为落实《国务院关于印发〈推动大规模设备更新和消费品以旧换新行动方案〉的通知》(国发〔2024〕7号)要求,财政部联合我局出台了节能节水、环境保护和安全生产专用设备数字化、智能化改造企业所得税优惠政策。为落实好上述政策,结合纳税人反映较多的财务报表样式更新等新情况,税务总局对《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》的部分表单进行了修订,进一步提升服务管理质效。

二、主要内容

本次修订主要涉及8张表单,其中取消2张表单、修订6张表单。此外,对《企业所得税年度纳税申报表填报表单》和其余15张关联表单中关于表间关系的填报说明进行同步调整。主要修订内容如下:

(一)《企业所得税年度纳税申报主表》(A100000)

一是修改表单名称。考虑到《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)的名称与整个申报表的名称容易混淆,将该表单名称修改为《企业所得税年度纳税申报主表》。

二是调整行次设置。结合新收入准则、租赁准则、金融工具和金融资产相关准则,根据最新财务报表样式优化调整“利润总额计算”相关行次。同时,增加“稽查查补(退)所得税额”、“特别纳税调整补(退)所得税额”行次,便利纳税人在稽查查处以及特别纳税调整后更正申报。

三是优化优惠事项填报方式。取消《免税、减计收入及加计扣除优惠明细表》(A107010)和《减免所得税优惠明细表》(A107040),将“免税、减计收入及加计扣除”和“减免所得税额”相关优惠事项整合至主表。纳税人可根据《企业所得税申报事项目录》在主表相应行次选择填报。

(二)《资产折旧、摊销及纳税调整明细表》(A105080)

参照主表优惠事项填报方式,对《资产折旧、摊销及纳税调整明细表》(A105080)进行调整,将表单中涉及固定资产和无形资产加速折旧或摊销的优惠项目整合到第28行至第29行填报。纳税人可根据《企业所得税申报事项目录》选择填报。

(三)《研发费用加计扣除优惠明细表》(A107012)

考虑到《财政部 税务总局 科技部关于加大支持科技创新税前扣除力度的公告》(2022年第28号)已经废止,纳税人无需分别计算前三季度、第四季度研发费用金额。因此,删除了《研发费用加计扣除优惠明细表》(A107012)中的相关行次,并对“加计扣除比例及计算方法”的填报口径进行调整。

(四)《税额抵免优惠明细表》(A107050)

根据《财政部 税务总局关于节能节水、环境保护、安全生产专用设备数字化智能化改造企业所得税政策的公告》(2024年第9号)规定,将原《税额抵免优惠明细表》(A107050)中“专用设备投资情况填报信息”固定行次变更为可增加的明细行次,同时增加“投资类型”、“投资额”、“抵免比例”、“可抵免税额”等填报项目,满足新政策填报需要。

(五)《跨地区经营汇总纳税企业年度分摊企业所得税明细表》(A109000)、《企业所得税汇总纳税分支机构所得税分配表》(A109010)

结合汇总纳税企业申报情况,优化总分机构分摊税款计算方法,并对《跨地区经营汇总纳税企业年度分摊企业所得税明细表》(A109000)及《企业所得税汇总纳税分支机构所得税分配表》(A109010)的表样和填报说明进行调整。按照调整后的规则,企业先对全年应纳税款进行分摊,再由总、分机构分别抵减其已分摊预缴税款,并计算本年应补退税金额。举例说明如下:

【案例】甲公司是2023年在北京市注册成立的企业,不属于小型微利企业。甲公司分别在山东省、天津市、河北省设立了分支机构A、B、C。2024年,甲企业全年预缴了250万元,其中,总机构预缴了125万元,A、B和C按照50%、30%、20%的分摊比例,分别预缴了62.5万元、37.5万元、25万元。甲公司2024年度汇缴应纳税额300万元,并发现分支机构A、B三因素填写错误,A的分配比例是30%,B的分配比例是50%。

1.原计算方法

第一步,整体计算企业本年应补(退)税额。

甲企业应补(退)税额:300-250=50万元

第二步,根据分摊比例分别计算总分机构应补退税额。

总机构应补(退)税额:50×50%=25万元

分支机构A应补(退)税额:50×50%×30%=7.5万元

分支机构B应补(退)税额:50×50%×50%=12.5万元

分支机构C应补(退)税额:50×50%×20%=5万元

2.新计算方法

第一步,根据分摊比例计算总分机构全年实际应纳所得税额。

甲企业:300万元

总机构:300×50%=150万元

分支机构A:300×50%×30%=45万元

分支机构B:300×50%×50%=75万元

分支机构C:300×50%×20%=30万元

第二步,计算总分机构分摊应补(退)所得税额。

总机构应补(退)税额:150-125=25万元

分支机构A应补(退)税额:45-62.5=-17.5万元

分支机构B应补(退)税额:75-37.5=37.5万元

分支机构C应补(退)税额:30-25=5万元

分支机构名称 | 分支机构分摊比例 | 应补(退)所得税额 | ||

预缴 | 汇缴 | 原计算方法 | 新计算方法 | |

分支机构A | 50% | 30% | 7.5万元 | -17.5万元 |

分支机构B | 30% | 50% | 12.5万元 | 37.5万元 |

分支机构C | 20% | 20% | 5万元 | 5万元 |

合计 | 100% | 100% | 25万元 | 25万元 |

需要说明的是,汇总纳税企业如果不存在分摊税款计算不准确的情形,无论按原计算方法,还是按新计算方法,结果都是一样的。但是,若汇总纳税企业预缴环节未准确计算分摊税款,新计算方法可通过全量分摊方式,对全年分摊税款重新计算,实现多退少补。案例中,由于分支机构A和分支机构B在预缴环节分摊税款不准确,按新计算方法计算后,分支机构A在汇算清缴时应退税17.5万元,分支机构B应补税37.5万元,实现了对预缴未准确分摊税款的调整;由于分支机构C不存在分摊税款不准确的情形,无论按哪种方法计算,分支机构C在汇算清缴时均应补税5万元。

(六)《一般企业收入明细表》(A101010)等部分表单填报说明

根据表单样式调整情况,同步对关联表单的填报说明进行了修改。

(七)其他需要说明的问题

《公告》进一步重申了股权(股票)投资处置的填报要求,企业应按照相关规定准确填报有关事项,如实履行申报义务。企业发生股权(股票)处置业务的,应区分三种情形分别填报:

一是按税收规定属于企业重组的,在《企业重组及递延纳税事项纳税调整明细表》(A105100)中填报重组情况;

二是不属于企业重组,但按税收规定确认为损失的,在《资产损失税前扣除及纳税调整明细表》(A105090)填报损失情况;

三是除上述两种情形之外,均应在《投资收益纳税调整明细表》(A105030)中填报处置收益相关情况。

三、实施时间

《公告》适用于2024年度和以后年度企业所得税汇算清缴纳税申报。今后如出台新政策,按照新政策相关规定填报。以前年度企业所得税纳税申报表相关规则与本《公告》不一致的,不进行追溯调整。纳税人调整以前年度涉税事项的,按照相应年度的企业所得税纳税申报表相关规则调整。

Copyright © 2019 税收法宝 版权所有 苏公网安备32100302011227 苏ICP备20022434号