- 最新文件

- 2026年 2025年 2024年 2023年 2022年 2021年 2020年 2019年 2018年 2017年 2016年 2015年 2014年 2013年 2012年 2011年 2010年 2009年 2008年 2007年 2006年 2005年 2004年 2003年 2002年 2001年 2000年 1999年 1998年 1997年 1996年 1995年 1994年 1993年 1992年 1991年 1990年 1989年 1988年 1987年 1986年 1985年 1984年 1983年 1982年 1981年 1980年 1964年 1954年

......

您当前所在位置: 主页 > 税法汇编 > 个人所得税 >

税法汇编

- 税法总论>

- 增值税(新)>

- 出口退税(新)>

- 消费税>

- 企业所得税>

- 个人所得税>

- 耕地占用税>

- 土地使用税>

- 土地增值税>

- 房产税>

- 契税>

- 车辆购置税>

- 车船税>

- 印花税>

- 资源税>

- 环保税>

- 城建税>

- 教育费附加、地方教育附加费>

- 烟叶税>

- 船舶吨税>

- 关税法>

- 税收立法(规章、文件、批复)>

- 税收征管法>

- 发票管理>

- 危害税收征管罪>

- 税务行政许可>

- 税务行政公开>

- 税务行政处罚>

- 税务行政复议>

- 税务行政诉讼>

- 税务强制措施、强制执行>

- 涉税专业服务>

- 可持续披露准则>

- 企业会计准则>

- 政府会计准则>

- 审计法规>

- 非税收入>

- 社会保险>

- 税收协定>

- 重点行业税收政策汇编>

- 增值税(旧)>

- 出口退税(旧)>

个人所得税

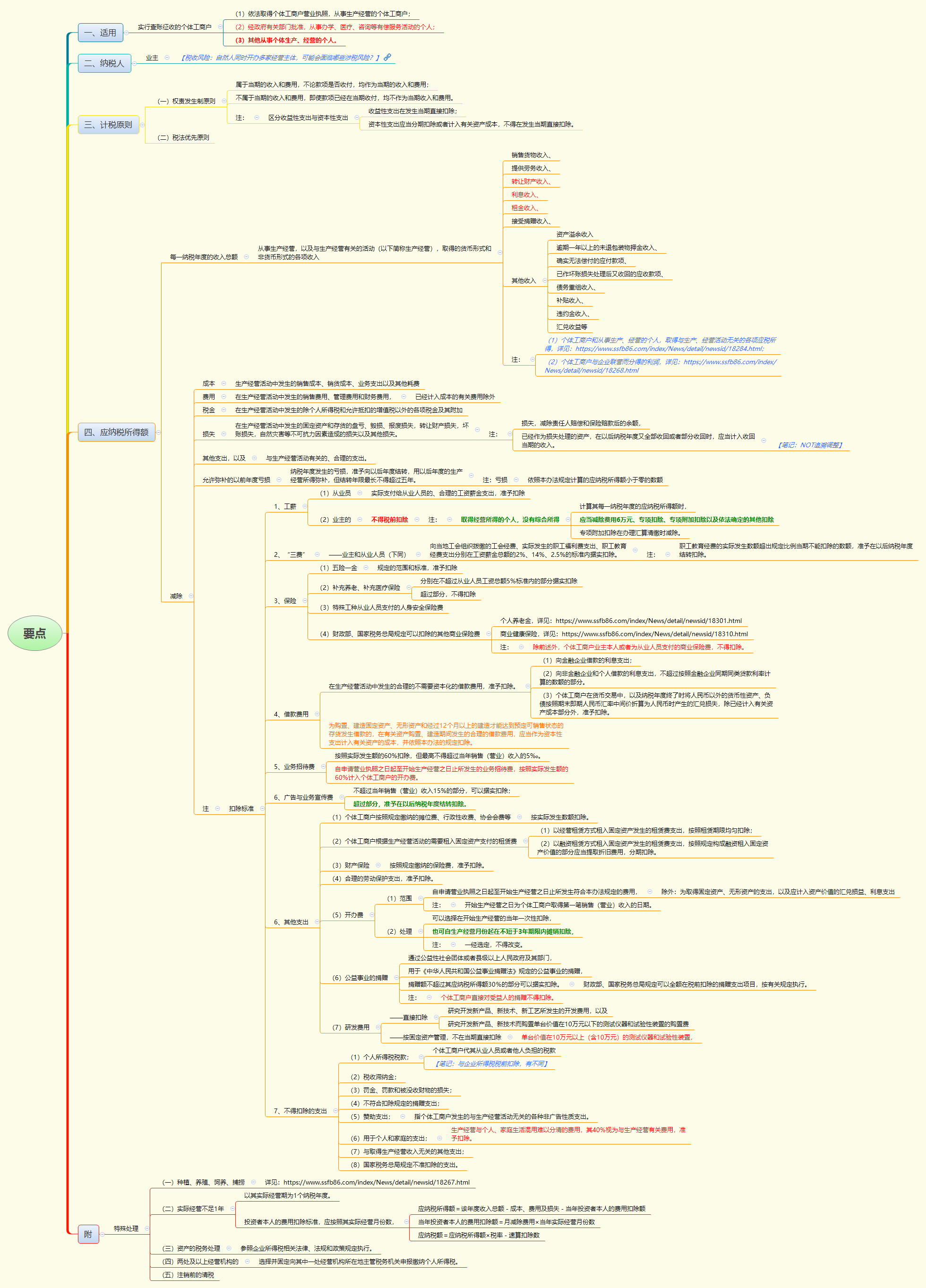

4.2.3.1 个体工商户个人所得税计税办法

发文单位: 文号: 发文日期:2025-09-11

【导图】

{kind=link}

为了规范和加强个体工商户个人所得税征收管理,根据个人所得税法等有关税收法律、法规和政策规定,制定本办法。

(国家税务总局令第44号附件9第一条)

一、适用

实行查账征收的个体工商户应当按照本办法的规定,计算并申报缴纳个人所得税。

(国家税务总局令第44号附件9第二条)

本办法所称个体工商户包括:

(1)依法取得个体工商户营业执照,从事生产经营的个体工商户;

(国家税务总局令第44号附件9第三条第一款)

(2)经政府有关部门批准,从事办学、医疗、咨询等有偿服务活动的个人;

(国家税务总局令第44号附件9第三条第二款)

(3)其他从事个体生产、经营的个人。

(国家税务总局令第44号附件9第三条第三款)

二、纳税人

(国家税务总局令第44号附件9第四条)

【税收风险:自然人同时开办多家经营主体,可能会面临哪些涉税风险?】

三、计税原则

(一)权责发生制原则

个体工商户应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期收入和费用。本办法和财政部、国家税务总局另有规定的除外。

(国家税务总局令第44号附件9第五条)

附注1:区分收益性支出与资本性支出

个体工商户发生的支出应当区分收益性支出和资本性支出。收益性支出在发生当期直接扣除;资本性支出应当分期扣除或者计入有关资产成本,不得在发生当期直接扣除。

(国家税务总局令第44号附件9第十四条第一款)

前款所称支出,是指与取得收入直接相关的支出。

(国家税务总局令第44号附件9第十四条第二款)

(二)税法优先原则

在计算应纳税所得额时,个体工商户会计处理办法与本办法和财政部、国家税务总局相关规定不一致的,应当依照本办法和财政部、国家税务总局的相关规定计算。

(国家税务总局令第44号附件9第六条)

四、应纳税所得额计算

个体工商户的生产、经营所得,以每一纳税年度的收入总额,减除成本、费用、税金、损失、其他支出以及允许弥补的以前年度亏损后的余额,为应纳税所得额。

(国家税务总局令第44号附件9第七条)

(一)收入总额

个体工商户从事生产经营以及与生产经营有关的活动(以下简称生产经营)取得的货币形式和非货币形式的各项收入,为收入总额。包括:销售货物收入、提供劳务收入、转让财产收入、利息收入、租金收入、接受捐赠收入、其他收入。

(国家税务总局令第44号附件9第八条第一款)

【笔记:(1)个体工商户和从事生产、经营的个人,取得与生产、经营活动无关的各项应税所得,详见:https://www.ssfb86.com/index/News/detail/newsid/18284.html;(2)

个体工商户与企业联营而分得的利润,详见:https://www.ssfb86.com/index/News/detail/newsid/18268.html】

前款所称其他收入包括个体工商户资产溢余收入、逾期一年以上的未退包装物押金收入、确实无法偿付的应付款项、已作坏账损失处理后又收回的应收款项、债务重组收入、补贴收入、违约金收入、汇兑收益等。

(国家税务总局令第44号附件9第八条第二款)

(二)成本

成本是指个体工商户在生产经营活动中发生的销售成本、销货成本、业务支出以及其他耗费。

(国家税务总局令第44号附件9第九条)

个体工商户使用或者销售存货,按照规定计算的存货成本,准予在计算应纳税所得额时扣除。

(国家税务总局令第44号附件9第十八条)

个体工商户转让资产,该项资产的净值,准予在计算应纳税所得额时扣除。

(国家税务总局令第44号附件9第十九条)

(三)费用

费用是指个体工商户在生产经营活动中发生的销售费用、管理费用和财务费用,已经计入成本的有关费用除外。

(国家税务总局令第44号附件9第十条)

(四)税金

税金是指个体工商户在生产经营活动中发生的除个人所得税和允许抵扣的增值税以外的各项税金及其附加。

(国家税务总局令第44号附件9第十一条)

(五)损失

损失是指个体工商户在生产经营活动中发生的固定资产和存货的盘亏、毁损、报废损失,转让财产损失,坏账损失,自然灾害等不可抗力因素造成的损失以及其他损失。

(国家税务总局令第44号附件9第十二条第一款)

个体工商户发生的损失,减除责任人赔偿和保险赔款后的余额,参照财政部、国家税务总局有关企业资产损失税前扣除的规定扣除。

(国家税务总局令第44号附件9第十二条第二款)

个体工商户已经作为损失处理的资产,在以后纳税年度又全部收回或者部分收回时,应当计入收回当期的收入。

(国家税务总局令第44号附件9第十二条第三款)

【笔记:NOT追溯调整】

(六)其他支出

其他支出是指除成本、费用、税金、损失外,个体工商户在生产经营活动中发生的与生产经营活动有关的、合理的支出。

(国家税务总局令第44号附件9第十三条)

除税收法律法规另有规定外,个体工商户实际发生的成本、费用、税金、损失和其他支出,不得重复扣除。

(国家税务总局令第44号附件9第十四条第三款)

(七)以前年度亏损

个体工商户纳税年度发生的亏损,准予向以后年度结转,用以后年度的生产经营所得弥补,但结转年限最长不得超过五年。

(国家税务总局令第44号附件9第十七条)

本办法所称亏损,是指个体工商户依照本办法规定计算的应纳税所得额小于零的数额。

(国家税务总局令第44号附件9第二十条)

附注(一):扣除标准

1、工薪与三费

(1)工薪

个个体工商户实际支付给从业人员的、合理的工资薪金支出,准予扣除。

(国家税务总局令第44号附件9第二十一条第一款)

个体工商户业主的费用扣除标准,依照相关法律、法规和政策规定执行。

(国家税务总局令第44号附件9第二十一条第二款)

(2)三费

个体工商户向当地工会组织拨缴的工会经费、实际发生的职工福利费支出、职工教育经费支出分别在工资薪金总额的2%、14%、2.5%的标准内据实扣除。

(国家税务总局令第44号附件9第二十七条第一款)

工资薪金总额是指允许在当期税前扣除的工资薪金支出数额。

(国家税务总局令第44号附件9第二十七条第二款)

职工教育经费的实际发生数额超出规定比例当期不能扣除的数额,准予在以后纳税年度结转扣除。

(国家税务总局令第44号附件9第二十七条第三款)

附注(1):业主的工薪及“三费”问题

①业主的工薪

个体工商户业主的工资薪金支出不得税前扣除。

(国家税务总局令第44号附件9第二十一条第三款)

A、取得经营所得的个人,没有综合所得的相关扣除

取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时,应当减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。专项附加扣除在办理汇算清缴时减除。

(《个人所得税法实施条例》第十五条第二款)

②业主的“三费”

个体工商户业主本人向当地工会组织缴纳的工会经费、实际发生的职工福利费支出、职工教育经费支出,以当地(地级市)上年度社会平均工资的3倍为计算基数,在本条第一款规定比例内据实扣除。

(国家税务总局令第44号附件9第二十七条第四款)

2、保险

(1)五险一金

个体工商户按照国务院有关主管部门或者省级人民政府规定的范围和标准为其业主和从业人员缴纳的基本养老保险费、基本医疗保险费、失业保险费、生育保险费、工伤保险费和住房公积金,准予扣除。

(国家税务总局令第44号附件9第二十二条第一款)

(2)补充养老、补充医疗保险

个体工商户为从业人员缴纳的补充养老保险费、补充医疗保险费,分别在不超过从业人员工资总额5%标准内的部分据实扣除;超过部分,不得扣除。

(国家税务总局令第44号附件9第二十二条第二款)

个体工商户业主本人缴纳的补充养老保险费、补充医疗保险费,以当地(地级市)上年度社会平均工资的3倍为计算基数,分别在不超过该计算基数5%标准内的部分据实扣除;超过部分,不得扣除。

(国家税务总局令第44号附件9第二十二条第三款)

(3)特殊工种的人身安全保险和符合规定的其他商业保险

除个体工商户依照国家有关规定为特殊工种从业人员支付的人身安全保险费和财政部、国家税务总局规定可以扣除的其他商业保险费外,个体工商户业主本人或者为从业人员支付的商业保险费,不得扣除。

(国家税务总局令第44号附件9第二十三条)

个人养老金,详见:https://www.ssfb86.com/index/News/detail/newsid/18301.html

商业健康保险,详见:https://www.ssfb86.com/index/News/detail/newsid/18310.html

3、借款费用

个体工商户在生产经营活动中发生的合理的不需要资本化的借款费用,准予扣除。

(国家税务总局令第44号附件9第二十四条第一款)

个体工商户为购置、建造固定资产、无形资产和经过12个月以上的建造才能达到预定可销售状态的存货发生借款的,在有关资产购置、建造期间发生的合理的借款费用,应当作为资本性支出计入有关资产的成本,并依照本办法的规定扣除。

(国家税务总局令第44号附件9第二十四条第二款)

附注(1):准予列支的利息支出

个体工商户在生产经营活动中发生的下列利息支出,准予扣除:

(1)向金融企业借款的利息支出;

(国家税务总局令第44号附件9第二十五条第一款)

(2)向非金融企业和个人借款的利息支出,不超过按照金融企业同期同类贷款利率计算的数额的部分。

(国家税务总局令第44号附件9第二十五条第二款)

个体工商户业主的费用扣除标准和从业人员的工资扣除标准,由各省、自治区、直辖市税务局确定。个体工商户在生产、经营期间借款的利息支出,凡有合法证明的,不高于按金融机构同类、同期贷款利率计算的数额的部分,准予扣除。

(财税字[1994]20号第一条第一款)

个体工商户在货币交易中,以及纳税年度终了时将人民币以外的货币性资产、负债按照期末即期人民币汇率中间价折算为人民币时产生的汇兑损失,除已经计入有关资产成本部分外,准予扣除。

(国家税务总局令第44号附件9第二十六条)

4、业务招待费

个体工商户发生的与生产经营活动有关的业务招待费,按照实际发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

(国家税务总局令第44号附件9第二十八条第一款)

业主自申请营业执照之日起至开始生产经营之日止所发生的业务招待费,按照实际发生额的60%计入个体工商户的开办费。

(国家税务总局令第44号附件9第二十八条第二款)

5、广告与业务宣传费

个体工商户每一纳税年度发生的与其生产经营活动直接相关的广告费和业务宣传费不超过当年销售(营业)收入15%的部分,可以据实扣除;超过部分,准予在以后纳税年度结转扣除。

(国家税务总局令第44号附件9第二十九条)

6、其他支出

(1)个体工商户按照规定缴纳的摊位费、行政性收费、协会会费等

个体工商户按照规定缴纳的摊位费、行政性收费、协会会费等,按实际发生数额扣除。

(国家税务总局令第44号附件9第三十一条)

(2)个体工商户根据生产经营活动的需要租入固定资产支付的租赁费

个体工商户根据生产经营活动的需要租入固定资产支付的租赁费,按照以下方法扣除:

(1)以经营租赁方式租入固定资产发生的租赁费支出,按照租赁期限均匀扣除;

(国家税务总局令第44号附件9第三十二条第一款)

(2)以融资租赁方式租入固定资产发生的租赁费支出,按照规定构成融资租入固定资产价值的部分应当提取折旧费用,分期扣除。

(国家税务总局令第44号附件9第三十二条第二款)

(3)财产保险

(国家税务总局令第44号附件9第三十三条)

(4)个体工商户发生的合理的劳动保护支出

(国家税务总局令第44号附件9第三十四条)

(5)开办费

个体工商户自申请营业执照之日起至开始生产经营之日止所发生符合本办法规定的费用,除为取得固定资产、无形资产的支出,以及应计入资产价值的汇兑损益、利息支出外,作为开办费,个体工商户可以选择在开始生产经营的当年一次性扣除,也可自生产经营月份起在不短于3年期限内摊销扣除,但一经选定,不得改变。

(国家税务总局令第44号附件9第三十五条第一款)

开始生产经营之日为个体工商户取得第一笔销售(营业)收入的日期。

(国家税务总局令第44号附件9第三十五条第二款)

(6)公益事业的捐赠

个体工商户通过公益性社会团体或者县级以上人民政府及其部门,用于《中华人民共和国公益事业捐赠法》规定的公益事业的捐赠,捐赠额不超过其应纳税所得额30%的部分可以据实扣除。

(国家税务总局令第44号附件9第三十六条第一款)

财政部、国家税务总局规定可以全额在税前扣除的捐赠支出项目,按有关规定执行。

(国家税务总局令第44号附件9第三十六条第二款)

个体工商户直接对受益人的捐赠不得扣除。

(国家税务总局令第44号附件9第三十六条第三款)

公益性社会团体的认定,按照财政部、国家税务总局、民政部有关规定执行。

(国家税务总局令第44号附件9第三十六条第四款)

(7)研发费用

个体工商户研究开发新产品、新技术、新工艺所发生的开发费用,以及研究开发新产品、新技术而购置单台价值在10万元以下的测试仪器和试验性装置的购置费准予直接扣除;单台价值在10万元以上(含10万元)的测试仪器和试验性装置,按固定资产管理,不得在当期直接扣除。

(国家税务总局令第44号附件9第三十八条)

7、不得扣除的支出

个体工商户下列支出不得扣除:

(1)个人所得税税款;

(国家税务总局令第44号附件9第十五条第一款)

个体工商户代其从业人员或者他人负担的税款,不得税前扣除。

(国家税务总局令第44号附件9第三十条)

根据企业所得税和个人所得税的现行规定,企业所得税的纳税人、个人独资和合伙企业、个体工商户为个人支付的个人所得税款,不得在所得税前扣除。

(国税函[2005]715号第三条)

【笔记:与企业所得税税前扣除,有不同】

(2)税收滞纳金;

(国家税务总局令第44号附件9第十五条第二款)

(3)罚金、罚款和被没收财物的损失;

(国家税务总局令第44号附件9第十五条第三款)

(4)不符合扣除规定的捐赠支出;

(国家税务总局令第44号附件9第十五条第四款)

(5)赞助支出;

(国家税务总局令第44号附件9第十五条第五款)

本办法所称赞助支出,是指个体工商户发生的与生产经营活动无关的各种非广告性质支出。

(国家税务总局令第44号附件9第三十七条)

(6)用于个人和家庭的支出;

(国家税务总局令第44号附件9第十五条第六款)

附注①:生产经营费用与生活费用难以分清的

个体工商户生产经营活动中,应当分别核算生产经营费用和个人、家庭费用。对于生产经营与个人、家庭生活混用难以分清的费用,其40%视为与生产经营有关费用,准予扣除。

(国家税务总局令第44号附件9第十六条)

(7)与取得生产经营收入无关的其他支出;

(国家税务总局令第44号附件9第十五条第七款)

(8)国家税务总局规定不准扣除的支出。

(国家税务总局令第44号附件9第十五条第八款)

附注一:特殊处理

(一)种植、养殖、饲养、捕捞

详见:https://www.ssfb86.com/index/News/detail/newsid/18267.html

(二)实际经营不足1年

个体工商户、个人独资企业和合伙企业因在纳税年度中间开业、合并、注销及其他原因,导致该纳税年度的实际经营期不足1年的,对个体工商户业主、个人独资企业投资者和合伙企业自然人合伙人的生产经营所得计算个人所得税时,以其实际经营期为1个纳税年度。投资者本人的费用扣除标准,应按照其实际经营月份数,以每月3500元的减除标准确定。计算公式如下:

应纳税所得额=该年度收入总额-成本、费用及损失-当年投资者本人的费用扣除额

当年投资者本人的费用扣除额=月减除费用(3500元/月)×当年实际经营月份数

应纳税额=应纳税所得额×税率-速算扣除数

(三)资产的税务处理

个体工商户资产的税务处理,参照企业所得税相关法律、法规和政策规定执行。

(国家税务总局令第44号附件9第三十九条)

(四)两处及以上经营机构的

个体工商户有两处或两处以上经营机构的,选择并固定向其中一处经营机构所在地主管税务机关申报缴纳个人所得税。

(国家税务总局令第44号附件9第四十条)

(五)注销前的清税

个体工商户终止生产经营的,应当在注销工商登记或者向政府有关部门办理注销前向主管税务机关结清有关纳税事宜。

(国家税务总局令第44号附件9第四十一条)

(六)施行日期

本办法自2015年1月1日起施行。国家税务总局1997年3月26日发布的《国家税务总局关于印发〈个体工商户个人所得税计税办法(试行)〉的通知》(国税发〔1997〕43号)同时废止。

(国家税务总局令第44号附件9第四十三条)

Copyright © 2019 税收法宝 版权所有 苏公网安备32100302011227 苏ICP备20022434号