- 最新文件

- 2026年 2025年 2024年 2023年 2022年 2021年 2020年 2019年 2018年 2017年 2016年 2015年 2014年 2013年 2012年 2011年 2010年 2009年 2008年 2007年 2006年 2005年 2004年 2003年 2002年 2001年 2000年 1999年 1998年 1997年 1996年 1995年 1994年 1993年 1992年 1991年 1990年 1989年 1988年 1987年 1986年 1985年 1984年 1983年 1982年 1981年 1980年 1964年 1954年

......

您当前所在位置: 主页 > 税法汇编 > 税收协定 >

税法汇编

- 税法总论>

- 增值税(新)>

- 出口退税(新)>

- 消费税>

- 企业所得税>

- 个人所得税>

- 耕地占用税>

- 土地使用税>

- 土地增值税>

- 房产税>

- 契税>

- 车辆购置税>

- 车船税>

- 印花税>

- 资源税>

- 环保税>

- 城建税>

- 教育费附加、地方教育附加费>

- 烟叶税>

- 船舶吨税>

- 关税法>

- 税收立法(规章、文件、批复)>

- 税收征管法>

- 发票管理>

- 危害税收征管罪>

- 税务行政许可>

- 税务行政公开>

- 税务行政处罚>

- 税务行政复议>

- 税务行政诉讼>

- 税务强制措施、强制执行>

- 涉税专业服务>

- 可持续披露准则>

- 企业会计准则>

- 政府会计准则>

- 审计法规>

- 非税收入>

- 社会保险>

- 税收协定>

- 重点行业税收政策汇编>

- 增值税(旧)>

- 出口退税(旧)>

税收协定

3.5 金融账户涉税信息自动交换标准简介

发文单位: 文号: 发文日期:2025-12-02

【最新CRS完整成员名单及信息交换细节(2026年4月18日)】

【税案研案:境外保单分红到底要不要交税?】

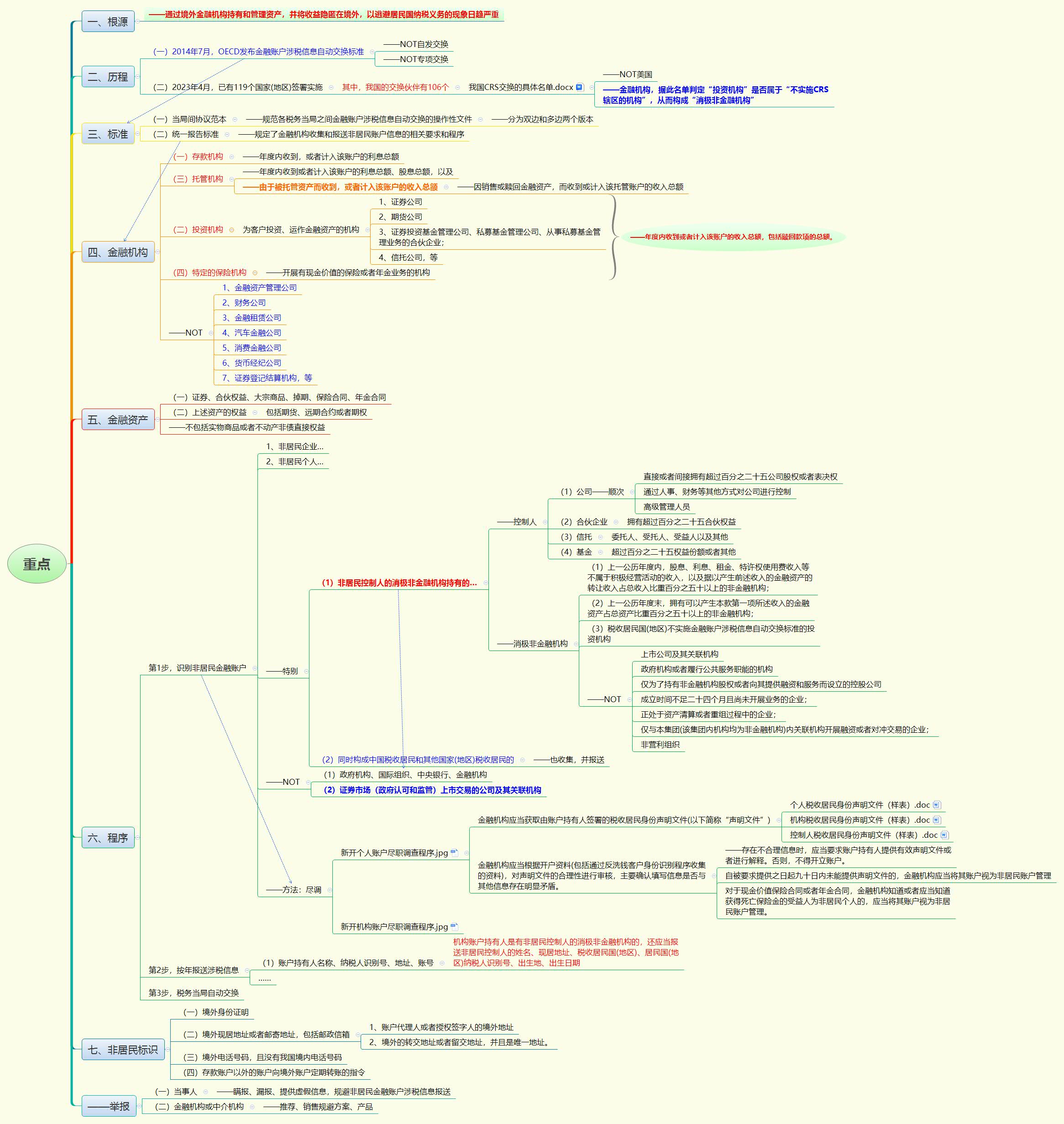

随着经济全球化进程的不断加快,纳税人通过境外金融机构持有和管理资产,并将收益隐匿在境外金融账户以逃避居民国纳税义务的现象日趋严重,各国对进一步加强国际税收信息交换、维护本国税收权益的意愿愈显迫切。

受二十国集团(G20)委托,2014年7月,经济合作与发展组织(OECD)发布了金融账户涉税信息自动交换标准(以下简称“标准”),获得当年G20布里斯班峰会的核准,为各国加强国际税收合作、打击跨境逃避税提供了强有力的工具。在G20的大力推动下,截至2023年4月,已有119个国家(地区)签署实施“标准”的多边主管当局协议,其中,我国的交换伙伴有106个,具体名单如下:

阿尔巴尼亚、安道尔、安圭拉、安提瓜和巴布达、阿根廷、阿鲁巴、澳大利亚、奥地利、阿塞拜疆、巴哈马、巴林、巴巴多斯、比利时、伯利兹、百慕大、巴西、英属维尔京群岛、文莱、保加利亚、加拿大、开曼群岛、智利、哥伦比亚、库克群岛、哥斯达黎加、克罗地亚、库拉索、塞浦路斯、捷克、丹麦、多米尼加、厄瓜多尔、爱沙尼亚、法罗群岛、芬兰、法国、德国、加纳、直布罗陀、希腊、格陵兰、格林纳达、根西岛、中国香港、匈牙利、冰岛、印度、印度尼西亚、爱尔兰、马恩岛、以色列、意大利、日本、泽西岛、哈萨克斯坦、韩国、科威特、拉脱维亚、黎巴嫩、列支敦士登、立陶宛、卢森堡、马来西亚、马尔代夫、马耳他、马绍尔群岛、毛里求斯、墨西哥、摩纳哥、蒙特塞拉特、瑙鲁、荷兰、新喀里多尼亚、新西兰、尼日利亚、挪威、阿曼、巴基斯坦、巴拿马、秘鲁、波兰、葡萄牙、卡塔尔、罗马尼亚、俄罗斯、圣基茨和尼维斯、圣卢西亚、圣文森特和格林纳丁斯、萨摩亚、圣马力诺、沙特阿拉伯、塞舌尔、新加坡、圣马丁、斯洛伐克、斯洛文尼亚、南非、西班牙、瑞典、瑞士、土耳其、特克斯和凯科斯群岛、阿拉伯联合酋长国、英国、乌拉圭、瓦努阿图。(备注:金融机构根据此名单判定投资机构是否属于不实施CRS辖区的机构从而构成消极非金融机构。)

【上述,暂无:美国】

“标准”由主管当局间协议范本和统一报告标准两部分内容组成。主管当局间协议范本是规范各国(地区)税务主管当局之间如何开展金融账户涉税信息自动交换的操作性文件,以互惠型模式为基础,分为双边和多边两个版本。统一报告标准规定了金融机构收集和报送外国税收居民个人和企业账户信息的相关要求和程序。

根据“标准”开展金融账户涉税信息自动交换,首先由一国(地区)金融机构通过尽职调查程序识别另一国(地区)税收居民个人和企业在该机构开立的账户,按年向金融机构所在国(地区)主管部门报送账户持有人名称、纳税人识别号、地址、账号、余额、利息、股息以及出售金融资产的收入等信息,再由该国(地区)税务主管当局与账户持有人的居民国税务主管当局开展信息交换,最终为各国(地区)进行跨境税源监管提供信息支持。具体过程如下图所示:

我国“标准”实施时间表

➢2014年9月经国务院批准,我国在G20财政部长和央行行长会议上承诺将实施“标准”,首次对外交换信息的时间为2018年9月。

➢2015年7月《多边税收征管互助公约》由第12届全国人大常委会第15次会议批准,已于2016年2月对我国生效,为实施“标准”奠定了多边法律基础。

➢2015年12月经国务院批准,国家税务总局签署了《金融账户涉税信息自动交换多边主管当局间协议》,为我国与其他国家(地区)间相互交换金融账户涉税信息提供了操作层面的多边法律工具。

➢2016年10月国家税务总局就《非居民金融账户涉税信息尽职调查管理办法(征求意见稿)》公开征求意见。

➢2017年5月9日《非居民金融账户涉税信息尽职调查管理办法》正式发布。

➢2017年7月1日金融机构开始对新开立的个人和机构账户开展尽职调查。

➢2017年12月31日前金融机构完成对存量个人高净值账户(截至2017年6月30日金融账户加总余额超过100万美元)的尽职调查。

➢2018年5月31日前金融机构报送信息。

➢2018年9月国家税务总局与其他国家(地区)税务主管当局第一次交换信息。

➢2018年12月31日前金融机构完成对存量个人低净值账户和全部存量机构账户的尽职调查。

金融机构是开展金融账户涉税信息尽职调查和信息报送工作的主体,主要是指依法在中华人民共和国境内设立的金融机构,不包括我国金融机构在海外的分支机构。

上述金融机构按照业务类型分为四类:存款机构、托管机构、投资机构和特定的保险机构,不包括金融资产管理公司、财务公司、金融租赁公司、汽车金融公司、消费金融公司、货币经纪公司、证券登记结算机构等。

金融机构可以委托代第三方开展尽职调查和信息报送,但相关责任仍由金融机构承担。基金、信托等属于投资机构的,可以分别由基金管理公司、信托公司作为第三方完成尽职调查相关工作。

金融机构应对在本机构开立的相关账户进行尽职调查,识别非居民金融账户,记录并报送非居民金融账户相关信息。

非居民是指中国税收居民以外的个人、企业和其他组织,但不包括政府机构、国际组织、中央银行、金融机构或者在证券市场上市交易的公司及其关联机构。前述证券市场是指被所在地政府认可和监管的证券市场。中国税收居民是指中国税法规定的居民企业或者居民个人。

非居民金融账户是指在我国境内的金融机构开立或者保有的、由非居民持有或者有非居民控制人的消极非金融机构持有的金融账户。金融机构应当在识别出非居民金融账户之日起将其归入非居民金融账户进行管理。

账户持有人同时构成中国税收居民和其他国家(地区)税收居民的,金融机构也应当收集并报送其账户信息。

根据账户持有人的不同,金融账户分为个人账户和机构账户。个人账户和机构账户又以2017年6月30日为时间点进一步划分为新开账户和存量账户。每种账户的尽职调查程序均有所不同。

(一)新开个人账户尽职调查程序

(二)存量个人高净值账户尽职调查程序

(三)存量个人低净值账户尽职调查程序

(四)新开机构账户尽职调查程序

(五)存量机构账户尽职调查程序之一识别非居民

(六)存量机构账户尽职调查程序之二识别消极非金融机构

金融机构应当汇总报送境内分支机构的下列非居民账户信息,并注明报送信息的金融机构名称、地址以及纳税人识别号:

(一)个人账户持有人的姓名、现居地址、税收居民国(地区)、居民国(地区)纳税人识别号、出生地、出生日期;机构账户持有人的名称、地址、税收居民国(地区)、居民国(地区)纳税人识别号;机构账户持有人是有非居民控制人的消极非金融机构的,还应当报送非居民控制人的姓名、现居地址、税收居民国(地区)、居民国(地区)纳税人识别号、出生地、出生日期。

(二)账号或者类似信息。

(三)公历年度年末单个非居民账户的余额或者净值(包括具有现金价值的保险合同或者年金合同的现金价值或者退保价值)。账户在本年度内注销的,余额为零,同时应当注明账户已注销。

(四)存款账户,报送公历年度内收到或者计入该账户的利息总额。

(五)托管账户,报送公历年度内收到或者计入该账户的利息总额、股息总额以及其他由于被托管资产而收到或者计入该账户的收入总额。报送信息的金融机构为代理人、中间人或者名义持有人的,报送因销售或者赎回金融资产而收到或者计入该托管账户的收入总额。

(六)其他账户,报送公历年度内收到或者计入该账户的收入总额,包括赎回款项的总额。

(七)国家税务总局要求报送的其他信息。

上述报送信息中涉及金额的,应当按原币种报送并且标注原币种名称。

对于存量账户,金融机构现有客户资料中没有居民国(地区)纳税人识别号、出生日期或者出生地信息的,无需报送上述信息。但是,金融机构应当在上述账户被认定为非居民账户的次年年底前,积极采取措施,获取上述信息。

非居民账户持有人无税收居民国(地区)纳税人识别号的,金融机构无需收集并报送纳税人识别号信息。

如发现机构、个人存在瞒报、漏报、提供虚假信息以规避非居民金融账户涉税信息报送,以及金融机构或中介机构向客户推荐、销售规避方案、产品的情况,请通过电子邮件告知国家税务总局。邮件请详细说明相关机构的名称和方案、产品的特点,如有公开文件或链接请一并提供。邮箱地址:crs@chinatax.gov.cn。

——来源:税屋网站(2017年5月21日)

(原图下载)

{kind=link}

上一篇:3.9 税收居民身份证明

下一篇:没有了

Copyright © 2019 税收法宝 版权所有 苏公网安备32100302011227 苏ICP备20022434号