- 最新文件

- 2026年 2025年 2024年 2023年 2022年 2021年 2020年 2019年 2018年 2017年 2016年 2015年 2014年 2013年 2012年 2011年 2010年 2009年 2008年 2007年 2006年 2005年 2004年 2003年 2002年 2001年 2000年 1999年 1998年 1997年 1996年 1995年 1994年 1993年 1992年 1991年 1990年 1989年 1988年 1987年 1986年 1985年 1984年 1983年 1982年 1981年 1980年 1964年 1954年

......

您当前所在位置: 主页 > 特色专栏 > 税收案例 >

特色专栏

税收案例

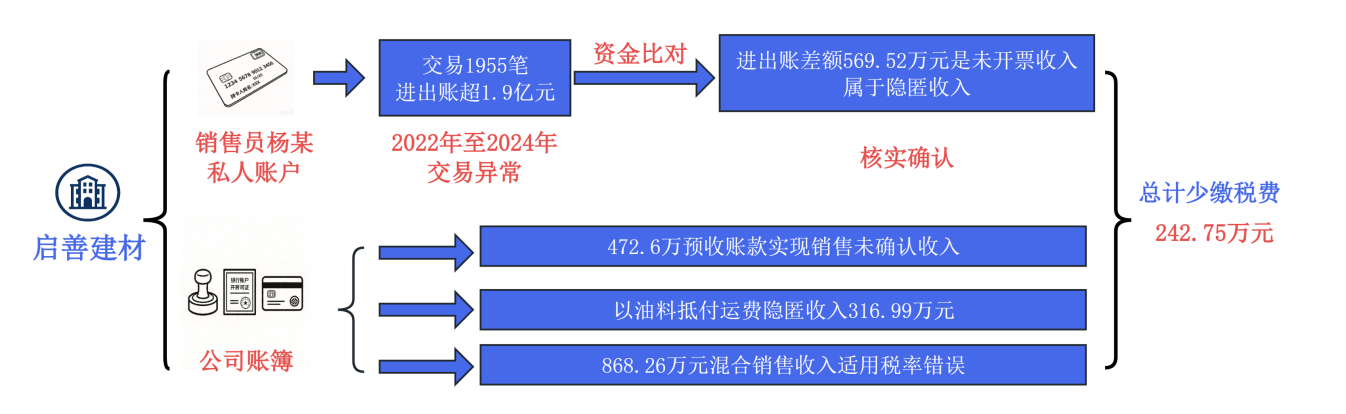

总局曝光:大额流水背后的偷税“猫腻” ——还原阿克苏启善建材有限公司私户收款偷税案件

发文单位: 文号: 发文日期:2026-05-22

近期,国家税务总局阿克苏地区税务局稽查局依法查处阿克苏启善建材有限公司(以下简称启善建材公司)私户收款偷税案件。经查,2022年至2024年,启善建材公司通过销售人员私人账户收款、长期挂账延迟确认收入、油料冲抵运费等方式隐匿收入,且存在混合销售收入适用税率错误等问题,少缴增值税、企业所得税等税费共计242.75万元。2025年9月,国家税务总局阿克苏地区税务局稽查局依据《中华人民共和国税收征收管理法》等相关法律法规规定,对其作出追缴税费款、加收滞纳金并处罚款共计329.60万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已全部追缴入库。

私人账户数据异常引起关注

前期,国家税务总局阿克苏地区税务局稽查局收到有关部门提供线索:当地自然人杨自辉名下私人银行账户近两年内交易共计1955笔,进出账总金额超1.9亿元,其资金往来规模与普通个人日常收支情况明显不符。

税务人员依据该线索开展初步核查,发现杨自辉系启善建材公司普通销售人员,但其私人账户资金流水规模远超出正常业务往来需要。

同时,税务人员通过分析启善建材公司纳税申报数据,发现其盈利水平,远低于同规模、同类型建材企业正常水平,与行业常规经营状况明显不符。

销售人员私人账户的异常流水、企业盈利数据的反常表现,让税务人员怀疑启善建材公司存在通过私人银行账户隐匿部分收入偷逃税款的风险。基于以上疑点,国家税务总局阿克苏地区税务局稽查局决定依法对启善建材公司进行立案检查。

资金比对戳破收款谎言

立案检查后,检查人员依法要求启善建材公司提供财务账簿、业务合同等资料,但该公司实际控制人杨自峰却以未聘专业财务人员、账务不规范等原因拖延提供。对此,检查人员依法调取了启善建材公司及相关人员的银行流水,并进行比对分析,发现杨自辉私人账户累计收到各类款项9980.57万元,其中代公司收取水泥购销保证金9411.05万元,在交易完成后予以退回,对剩余的569.52万元,杨自辉却无法作出合理解释。经深入询问,杨自辉承认这569.52万元是通过“私户收款+不开发票”方式隐匿的未开票销售收入,且未按规定申报纳税。

检查人员进一步核查发现,启善建材公司2022年至2024年期间,有472.6万元货款长期挂记在“预收账款”科目。经核实,对应的水泥货物在挂账期间均已实际发货并完成交易,但该公司以未收到尾款为由长期不确认收入,存在延迟确认收入、少缴相应税费的违法情形。

不仅油料“暗抵”,而且错用税率

与此同时,检查人员在梳理启善建材公司账务资料时,还发现了一处异常情形,该公司登记在册运输车共17辆,自身日常经营运输业务量并不大,但2022年至2024年期间取得的柴油发票金额却高达1024.31万元,油料消耗明显超出合理范围。

一个建材公司产生如此巨额油料消耗,其真实去向令人存疑。针对这一疑点,检查人员随即对启善建材公司的运输合作方、油料供应商等开展实地走访,并结合运输合同、油料领用记录等证据资料深入核查。最终查实,启善建材公司先以优惠价格大额购进油料,再将大部分购进的柴油直接用于抵付外部运输车辆的运费。启善建材公司通过该方式隐匿视同销售收入316.99万元。

此外,检查人员还发现启善建材公司存在混合销售收入868.26万元适用税率错误的问题。根据案件查办时实施的《营业税改征增值税试点实施办法》(财税〔2016〕36号)第四十条规定:“从事货物的生产、批发或者零售的单位和个体工商户的混合销售行为,按照销售货物缴纳增值税”。可启善建材公司将销售水泥的主营业务与配套运输服务混合申报,错误选择低税率计税,少缴增值税及附加税费共计34.73万元。

多重违法难逃法律严惩

经查实,启善建材公司通过私人银行账户收款隐匿收入、长期挂账延迟确认收入、油料冲抵运费隐瞒收入等方式,少申报销售收入共计1359.11万元;同时存在混合销售收入868.26万元适用税率错误问题,上述违法行为合计造成该公司少缴税费款242.75万元。在大量的事实证据面前,启善建材公司实际控制人杨自峰承认税收违法事实,并表示愿意接受处理处罚。

根据《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

依据上述法律法规规定,国家税务总局阿克苏地区税务局稽查局依法对启善建材公司作出追缴税费款、加收滞纳金并处罚款共计329.60万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已全部追缴入库。

——来源:2026年5月22日,国家税务总局网站

Copyright © 2019 税收法宝 版权所有 苏公网安备32100302011227 苏ICP备20022434号