- 最新文件

- 2026年 2025年 2024年 2023年 2022年 2021年 2020年 2019年 2018年 2017年 2016年 2015年 2014年 2013年 2012年 2011年 2010年 2009年 2008年 2007年 2006年 2005年 2004年 2003年 2002年 2001年 2000年 1999年 1998年 1997年 1996年 1995年 1994年 1993年 1992年 1991年 1990年 1989年 1988年 1987年 1986年 1985年 1984年 1983年 1982年 1981年 1980年 1964年 1954年

......

您当前所在位置: 主页 > 2016年 > 1月 >

1月

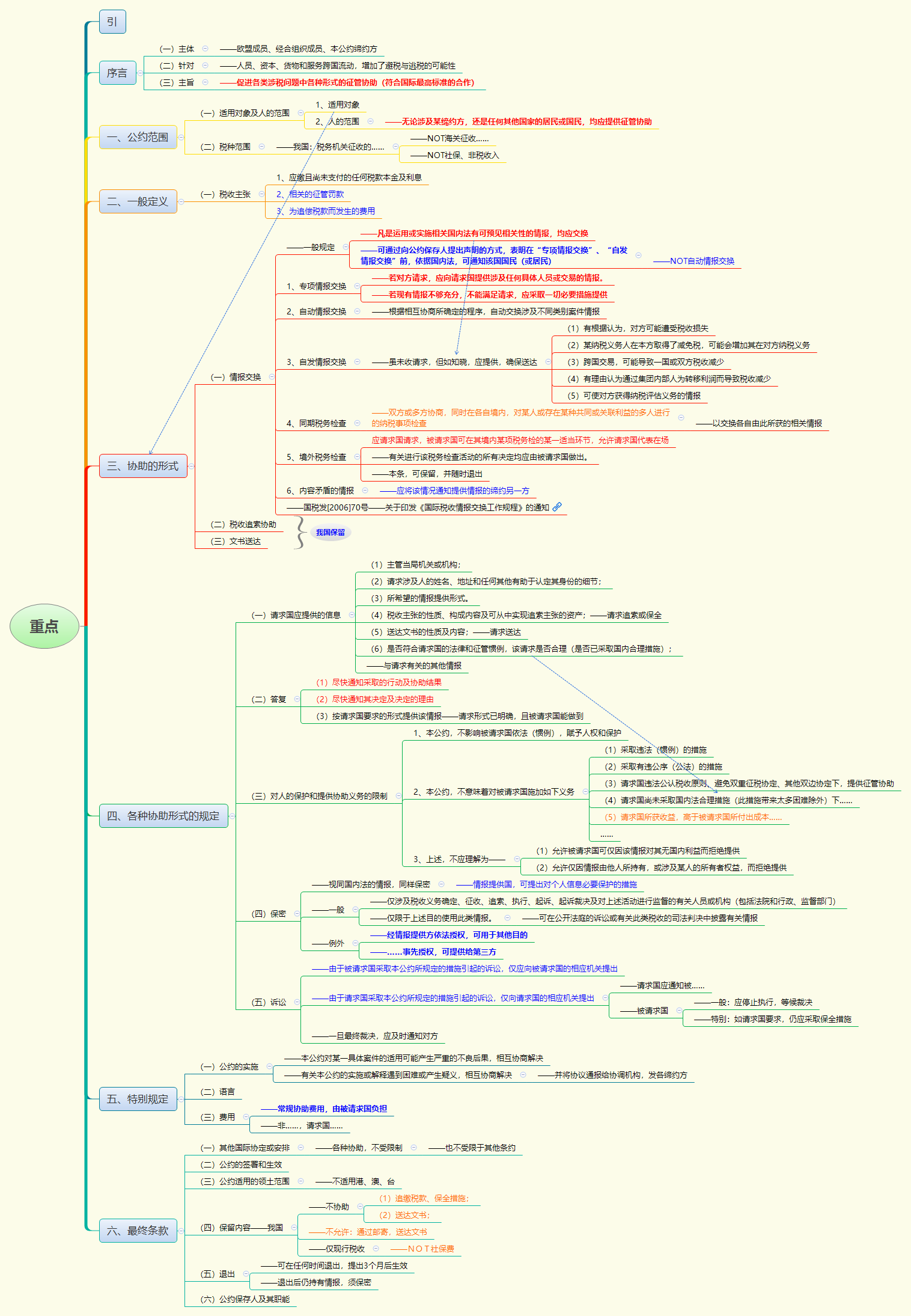

关于《多边税收征管互助公约》生效执行的公告

发文单位: 文号:国家税务总局公告2016年第4号 发文日期:2016-01-18

经国务院批准,我国于2013年8月27日签署了《多边税收征管互助公约》(以下简称《公约》),并于2015年7月1日由第十二届全国人民代表大会常务委员会第十五次会议批准。2015年10月16日,我国向经济合作与发展组织交存了《公约》批准书。根据《公约》第二十八条的规定,《公约》将于2016年2月1日对我国生效,自2017年1月1日起开始执行。根据《公约》批准书,现将有关问题公告如下:

一、《公约》适用于根据我国法律由税务机关征收管理的税种,具体包括:企业所得税、个人所得税、城镇土地使用税、房产税、土地增值税、增值税、营业税、消费税、烟叶税、车辆购置税、车船税、资源税、城市维护建设税、耕地占用税、印花税、契税。

二、我国税务机关现阶段与《公约》其他缔约方之间开展征管协助的形式为情报交换,有关具体要求按照《国家税务总局关于印发〈国际税收情报交换工作规程〉的通知》(国税发〔2006〕70号)规定执行。

三、以下事项属于《公约》批准书中我国声明保留内容:

(一)对上述税种以外的税种,不提供任何形式的协助;

(二)不协助其他缔约方追缴税款,不协助提供保全措施;

(三)不提供文书送达方面的协助;

(四)不允许通过邮寄方式送达文书。

四、在我国政府另行通知前,《公约》暂不适用于香港特别行政区和澳门特别行政区。

五、本公告与《公约》同时开始执行。

六、《公约》文本已在国家税务总局网站发布。

特此公告。

国家税务总局

2016年1月18日

http://www.chinatax.gov.cn/n810341/n810760/c2004643/content.html

(原图下载)

{kind=link}

关于《多边税收征管互助公约》生效执行公告的解读

《多边税收征管互助公约》(以下简称《公约》)将于2016年2月1日对我国生效并自2017年1月1日起执行。为此,国家税务总局发布了《关于<多边税收征管互助公约>生效执行的公告》,现对《公告》的主要内容解读如下:

一、《公约》在我国适用的税种范围是什么?

《公约》在我国适用除关税、船舶吨税外的所有税种。根据《公约》规定,缔约方必须按类别列出本国适用《公约》的税种,未列入的税种,缔约方不能向其他缔约方请求征管协助,也不对外提供该税种的征管协助。我国在声明中列出了目前由税务机关负责征收的16个税种。也就是说,《公约》执行后,我国开展国际税收征管协助的范围将由原来的以所得税为主,扩大到税务机关征收的所有税种,税务机关收集纳税人涉税信息的力度将得到大大加强。对于我国未开征的税种,我们不对外提供任何形式的征管协助。

二、《公约》规定了哪些税收征管协助形式?

《公约》规定了情报交换、税款追缴和文书送达三种税收征管协助形式,但允许缔约方对税款追缴和文书送达作出保留。考虑到我国现有法律制度及税收征管实际,我国在《公约》批准书中对税款追缴和文书送达(包括邮寄文书)作出了保留。因此,我国税务机关主要是与其他缔约方开展情报交换协助。

情报交换是当前国际税收征管协助的主要形式,指缔约方税务机关之间交换涉税信息或开展税务检查合作,包括专项情报交换、自动情报交换、自发情报交换、同期税务检查和境外税务检查。我国国内法中已对如何开展情报交换作了详细规定,在实践中,我国税务机关一直按照国际通行标准对外开展情报交换工作,能够按照《公约》规定执行相关条款。

三、《公约》是否保护了纳税人的权利?

《公约》要求缔约方之间在开展税收征管协助的同时,注意保护纳税人的隐私权和知情权。关于纳税人隐私权,《公约》规定,缔约方应对纳税人信息采取严格的保密措施,且仅用于税收征管目的。在我国已签署的税收条约中,有关情报交换的条款均按照国际通行标准对纳税人信息保密的相关事项做了约定,我国现行国内法也详细规定了税收情报的制作、收发、传递、使用、保存和销毁程序,从国际和国内法律制度上保障了纳税人信息的安全。在税收征管实践中,我国税务机关始终坚持以保护纳税人信息安全为前提,严格执行有关制度规定,有效防止了信息的不当披露和滥用。关于纳税人知情权,《公约》规定,如果缔约方国内法规定在提供专项情报或自发情报前可将相关情况告知其居民或国民,缔约方可在批准《公约》时作出相关声明。考虑到我国在国内法中已规定税务机关可以将收集情报的目的、情报的来源和内容告知相关当事人,为了进一步保护纳税人知情权,我们在《公约》批准书中也作出了此项声明。

四、《公约》与现有税收条约的关系?

除《公约》外,我国已签署的104个避免双重征税协定(安排/协议)中均包含有关国际税收征管协助的条款。我国与10个国家(地区)签署的情报交换协定也专门就双边情报交换进行了较为详细的规定。在两国都是《公约》缔约方且已签署双边税收条约的情况下,《公约》允许两国可以选择最有效、最适当的条约执行。未来,在对外开展国际税收征管协助时,我们将结合《公约》以及其他税收条约的规定,选择最有利于我国的处理方式,最大限度维护我国税收权益。需要说明的是,为了保证案件处理的一致性,《公约》规定两国不得就一个案件适用一种以上的条约。

五、《公约》在我国适用的领土范围?

《公约》仅对主权国家开放,香港特别行政区和澳门特别行政区不能独立签署《公约》。根据两特区基本法以及我国相关国内法规定,经征询两特区政府意见,我国在《公约》批准书中声明,《公约》暂不适用于香港特别行政区和澳门特别行政区。

六、如何确定《公约》的生效执行日期?

《公约》第二十八条规定,《公约》自缔约国交存批准书之日起三个月后的次月第一天起生效,于缔约方生效当年后的次年1月1日起开始执行。我国于2015年10月16日向《公约》保存方之一的经济合作与发展组织交存批准书,经其确认,《公约》将于2016年2月1日对我国生效,自2017年1月1日起执行。

Copyright © 2019 税收法宝 版权所有 苏公网安备32100302011227 苏ICP备20022434号