- 最新文件

- 2026年 2025年 2024年 2023年 2022年 2021年 2020年 2019年 2018年 2017年 2016年 2015年 2014年 2013年 2012年 2011年 2010年 2009年 2008年 2007年 2006年 2005年 2004年 2003年 2002年 2001年 2000年 1999年 1998年 1997年 1996年 1995年 1994年 1993年 1992年 1991年 1990年 1989年 1988年 1987年 1986年 1985年 1984年 1983年 1982年 1981年 1980年 1964年 1954年

......

您当前所在位置: 主页 > 税法汇编 > 增值税(新) >

税法汇编

- 税法总论>

- 增值税(新)>

- 出口退税(新)>

- 消费税>

- 企业所得税>

- 个人所得税>

- 耕地占用税>

- 土地使用税>

- 土地增值税>

- 房产税>

- 契税>

- 车辆购置税>

- 车船税>

- 印花税>

- 资源税>

- 环保税>

- 城建税>

- 教育费附加、地方教育附加费>

- 烟叶税>

- 船舶吨税>

- 关税法>

- 税收立法(规章、文件、批复)>

- 税收征管法>

- 发票管理>

- 危害税收征管罪>

- 税务行政许可>

- 税务行政公开>

- 税务行政处罚>

- 税务行政复议>

- 税务行政诉讼>

- 税务强制措施、强制执行>

- 涉税专业服务>

- 可持续披露准则>

- 企业会计准则>

- 政府会计准则>

- 审计法规>

- 非税收入>

- 社会保险>

- 税收协定>

- 重点行业税收政策汇编>

- 增值税(旧)>

- 出口退税(旧)>

增值税(新)

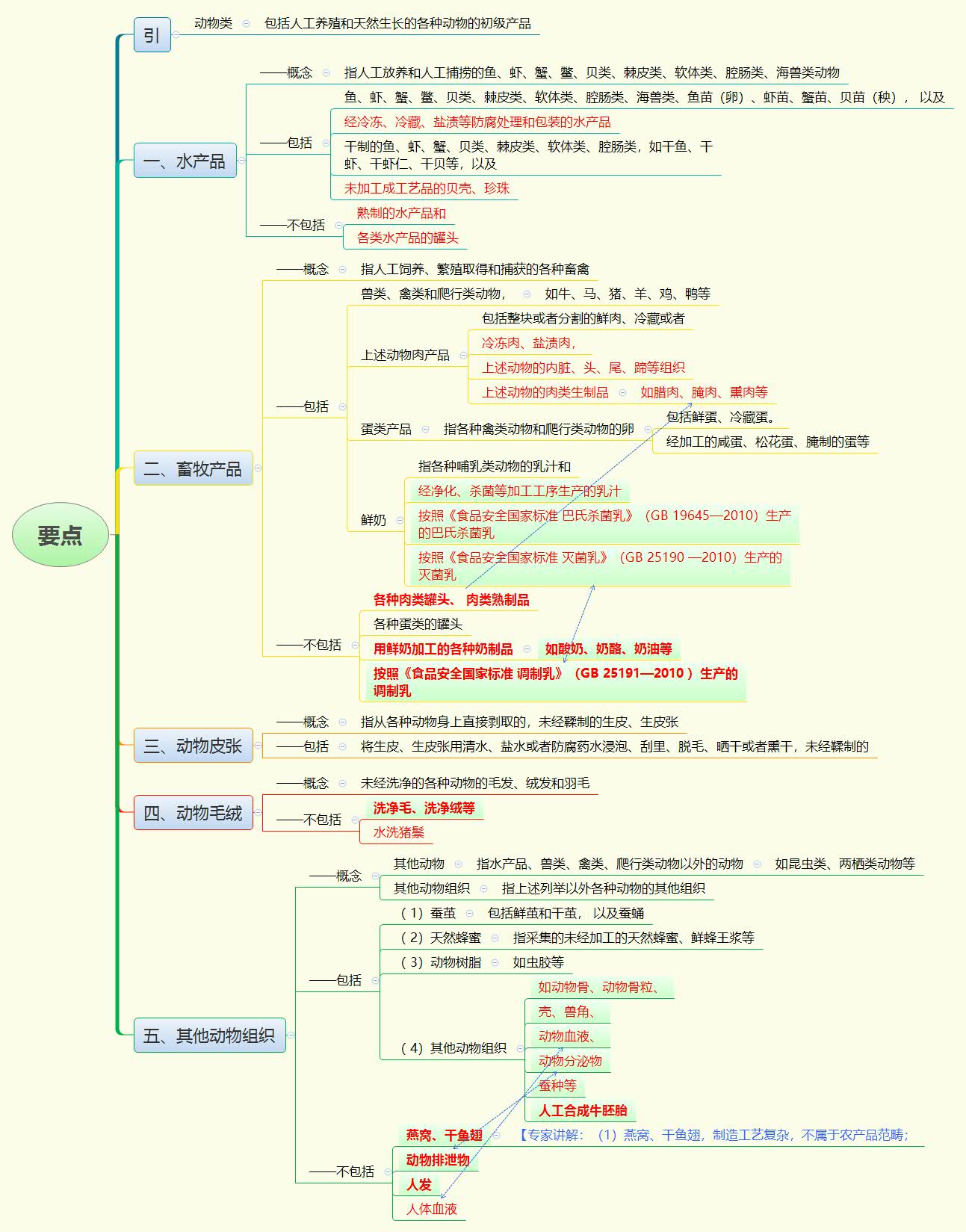

2.1.2.1.2 动物

发文单位: 文号: 发文日期:2025-08-17

动物类包括人工养殖和天然生长的各种动物的初级产品。具体征税范围为:

一、水产品

水产品,是指人工放养和人工捕捞的鱼、虾、蟹、鳖、贝类、棘皮类、软体类、腔肠类、海兽类动物。本货物的征税范围包括鱼、虾、蟹、鳖、贝类、棘皮类、软体类、腔肠类、海兽类、鱼苗(卵)、虾苗、蟹苗、贝苗(秧), 以及经冷冻、冷藏、盐渍等防腐处理和包装的水产品。

干制的鱼、虾、蟹、贝类、棘皮类、软体类、腔肠类,如干鱼、干虾、干虾仁、干贝等,以及未加工成工艺品的贝壳、珍珠,属于本货物的征税范围。

熟制的水产品和各类水产品的罐头,不属于本货物的征税范围。

(财政部 税务总局公告2026年第9号附件 1第一条第二项第一目)

二、畜牧产品

畜牧产品,是指人工饲养、繁殖取得和捕获的各种畜禽。本货物的征税范围包括:

( 1)兽类、禽类和爬行类动物,如牛、马、猪、羊、鸡、鸭等。

( 2)兽类、禽类和爬行类动物的肉产品,包括整块或者分割的鲜肉、冷藏或者冷冻肉、盐渍肉,兽类、禽类和爬行类动物的内脏、头、尾、蹄等组织。

各种兽类、禽类和爬行类动物的肉类生制品,如腊肉、腌肉、熏肉等,属于本货物的征税范围。

各种肉类罐头、 肉类熟制品,不属于本货物的征税范围。

(3)蛋类产品,是指各种禽类动物和爬行类动物的卵,包括鲜蛋、冷藏蛋。

经加工的咸蛋、松花蛋、腌制的蛋等,属于本货物的征税范围。

各种蛋类的罐头不属于本货物的征税范围。

( 4)鲜奶,是指各种哺乳类动物的乳汁和经净化、杀菌等加工工序生产的乳汁。

按照《食品安全国家标准 巴氏杀菌乳》(GB 19645—2010)生产的巴氏杀菌乳、按照《食品安全国家标准 灭菌乳》(GB 25190 —2010)生产的灭菌乳,属于本货物的征税范围。

用鲜奶加工的各种奶制品,如酸奶、奶酪、奶油等,不属于本货物的征税范围。

按照《食品安全国家标准 调制乳》(GB 25191—2010 )生产的调制乳,不属于本货物的征税范围。

(财政部 税务总局公告2026年第9号附件 1第一条第二项第二目)

三、动物皮张

动物皮张,是指从各种动物身上直接剥取的,未经鞣制的生皮、生皮张。

将生皮、生皮张用清水、盐水或者防腐药水浸泡、刮里、脱毛、晒干或者熏干,未经鞣制的,属于本货物的征税范围。

(财政部 税务总局公告2026年第9号附件 1第一条第二项第三目)

四、动物毛绒

动物毛绒,是指未经洗净的各种动物的毛发、绒发和羽毛。洗净毛、洗净绒等不属于本货物的征税范围。

(财政部 税务总局公告2026年第9号附件 1第一条第二项第四目)

附注(一):水洗猪鬃征收增值税问题

根据《财政部、国家税务总局关于印发〈农业产品征税范围注释〉的通知》(财税字〔1995〕52号)有关规定,水洗猪鬃是生猪鬃经过浸泡(脱脂)、打洗、分绒等加工过程生产的产品,已不属于农业产品征税范围,应按“洗净毛、洗净绒”征收增值税。

五、其他动物组织

其他动物,是指水产品、兽类、禽类、爬行类动物以外的动物,如昆虫类、两栖类动物等。

其他动物组织,是指上述列举以外各种动物的其他组织。本货物的征税范围包括:

( 2)天然蜂蜜,是指采集的未经加工的天然蜂蜜、鲜蜂王浆等。

( 3)动物树脂,如虫胶等。

( 4)其他动物组织,如动物骨、动物骨粒、壳、兽角、动物血液、动物分泌物、蚕种等。

燕窝、干鱼翅、动物排泄物不属于农产品的征税范围。

(财政部 税务总局公告2026年第9号附件 1第一条第二项第五目)

【专家讲解:(1)燕窝、干鱼翅,制造工艺复杂,不属于农产品范畴;(2)明确动物排泄物,不属于农产品范围】

附注(一):人工合成牛胚胎适用增值税税率问题

人工合成牛胚胎属于《农业产品征税范围注释》(财税字[1995]52号)第二条第(五)款规定的动物类“其他动物组织”,人工合成牛胚胎的生产过程属于农业生产,纳税人销售自产人工合成牛胚胎应免征增值税。

附注(二):动物骨粒适用增值税税率

动物骨粒属于《农业产品征税范围注释》(财税字[1995]52号)第二条第(五)款规定的动物类“其他动物组织”,其适用的增值税税率为13%。

动物骨粒是指将动物骨经筛选、破碎、清洗、晾晒等工序加工后的产品。

本公告自2014年1月1日起执行。此前已发生并处理的事项,不再做调整;未处理的,按本公告规定执行。

附注(三):人发适用增值税税率问题

人发不属于《农业产品征税范围注释》(财税字[1995]52号)规定的农业产品范围,应适用17%的增值税税率。

附注(四):供应非临床用血增值税政策问题

人体血液的增值税适用税率为17%。

(国税函[2009]456号第一条)

【导图】

{kind=link}

上一篇:2.1.2.1.1 植物

Copyright © 2019 税收法宝 版权所有 苏公网安备32100302011227 苏ICP备20022434号