- 最新文件

- 2026年 2025年 2024年 2023年 2022年 2021年 2020年 2019年 2018年 2017年 2016年 2015年 2014年 2013年 2012年 2011年 2010年 2009年 2008年 2007年 2006年 2005年 2004年 2003年 2002年 2001年 2000年 1999年 1998年 1997年 1996年 1995年 1994年 1993年 1992年 1991年 1990年 1989年 1988年 1987年 1986年 1985年 1984年 1983年 1982年 1981年 1980年 1964年 1954年

......

您当前所在位置: 主页 > 特色专栏 > 税收案例 >

特色专栏

税收案例

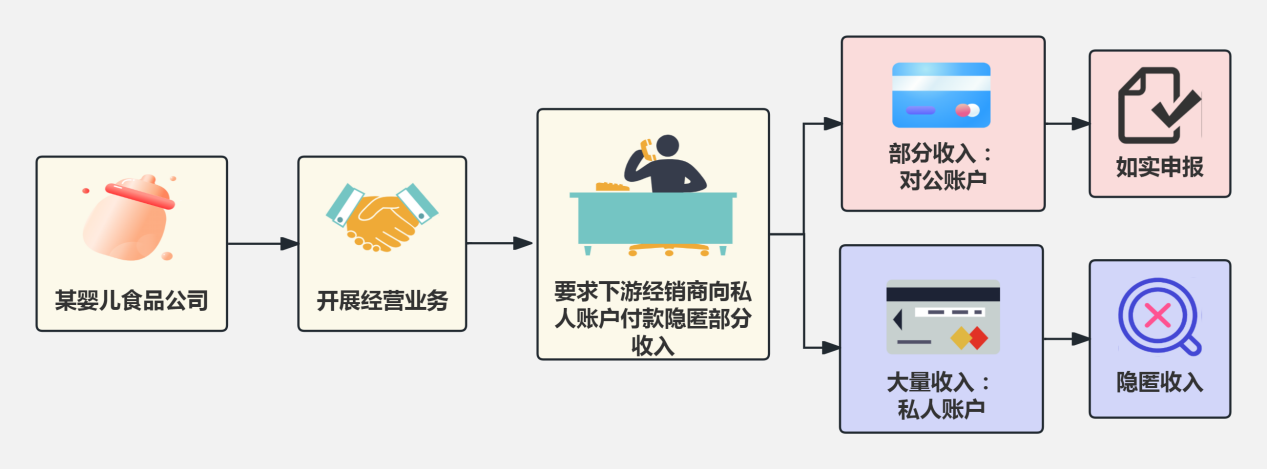

总局曝光:营养食品公司的“隐身账” ——揭秘湖南婴商营养食品有限公司私户收款偷税真相

发文单位: 文号: 发文日期:2026-05-22

近期,国家税务总局长沙市税务局第一稽查局根据举报线索,依法查处了湖南婴商营养食品有限公司(以下简称婴商公司)私户收款偷税案件。经查,2020年至2022年,湖南婴商营养食品有限公司通过实际控制人亲属的私人银行账户收款的方式隐匿销售收入,进行虚假申报,少缴增值税、企业所得税等税费共计226.68万元。2025年11月,国家税务总局长沙市税务局第一稽查局依据《中华人民共和国税收征收管理法》等相关法律法规规定,对其作出追缴税费款、加收滞纳金并处罚款共计486.80万元的处理处罚决定。

举报引出的线索

前期,长沙市税务局第一稽查局接到群众举报,反映婴商公司存在隐匿收入、偷逃税款的违法行为。举报称,婴商公司长期要求客户将货款转至个人银行账户,涉嫌利用个人银行账户隐匿收入,偷逃国家税款。

税务人员根据举报线索立即开展核查。经调查,婴商公司是一家主营营养保健食品及婴幼儿配方乳粉批发的企业,经营活动较为频繁,市场活跃度较高。但查阅申报资料发现,2020年至2022年间,该公司营业收入合计3879.86万元,申报表上却连年呈现亏损状态,企业所得税缴纳额始终为零。一家经营活跃、市场可见的企业,竟能“久亏不倒”、持续经营,这与商贸行业常规利润水平存在明显差异,极不合常理。

经营红火却申报亏损,市场活跃却税款归零。如此反常现象背后究竟隐藏着什么?结合举报线索与初步核查疑点,国家税务总局长沙市税务局第一稽查局依法对婴商公司立案检查。

实控人矢口否认私户收款

立案检查后,检查人员依法调取婴商公司会计账簿及有关电子资料。检查人员发现该公司电脑中储存着一份疑似为内部销售记录的文件,文件中频繁出现“货款”“羊奶进货”等字样,并反复涉及多个个人银行账号。然而,面对这份文件,婴商公司实际控制人甘涛坚决否认记录真实性,辩称系“他人恶意编造”。

为查清案件事实,检查人员依法调取婴商公司对公账户及相关涉案人员个人账户银行流水。梳理发现,相关人员个人账户与上下游企业账户间存在频繁的资金往来,且资金用途均指向货款收付、经营费用结算等公司核心经营事项,与婴商公司实际经营规模及业务往来情况高度契合。

面对核查证据,甘涛又辩称此类资金往来系“编外人员个人行为”,试图规避法律责任。

证据戳穿谎言

在掌握该公司涉嫌通过个人银行账户收取货款的关键证据后,检查人员立即围绕资金链条开展深度核查,精准锁定资金流向,并第一时间赶赴下游经销商所在地开展实地调查取证工作。

经多方核实取证,下游经销商均证实,婴商公司曾以公司名义明确要求其将应付货款直接汇入该公司实际控制人亲属的个人银行账户,相关交易情况与前期掌握的线索相互印证。

面对已查实的内部财务记录、银行流水及多名下游经销商证言形成的完整证据链,甘涛在确凿证据面前无从辩驳,最终如实供述,承认其通过亲属的银行账户隐匿收入、进行虚假纳税申报的违法事实。

偷税行为终究难逃法网

经查实,婴商公司在2020年至2022年间,通过私人银行账户收取货款,未入账、未申报,以此少缴增值税、企业所得税等税费共计226.68万元。

依据《中华人民共和国税收征收管理法》第六十三条第一款规定,纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

依据上述法律法规规定,国家税务总局长沙市税务局第一稽查局依法对婴商公司作出追缴税费款、加收滞纳金并处罚款共计486.80万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已全部追缴入库。

——来源:2026年5月22日,国家税务总局网站

Copyright © 2019 税收法宝 版权所有 苏公网安备32100302011227 苏ICP备20022434号