- 最新文件

- 2026年 2025年 2024年 2023年 2022年 2021年 2020年 2019年 2018年 2017年 2016年 2015年 2014年 2013年 2012年 2011年 2010年 2009年 2008年 2007年 2006年 2005年 2004年 2003年 2002年 2001年 2000年 1999年 1998年 1997年 1996年 1995年 1994年 1993年 1992年 1991年 1990年 1989年 1988年 1987年 1986年 1985年 1984年 1983年 1982年 1981年 1980年 1964年 1954年

......

您当前所在位置: 主页 > 特色专栏 > 税收案例 >

特色专栏

税收案例

总局曝光:“私户”藏货款 “借款”作伪装 ——揭秘大柴旦和信科技有限公司私户收款偷税真相

发文单位: 文号: 发文日期:2026-05-22

近期,国家税务总局海西蒙古族藏族自治州税务局稽查局根据税收大数据分析线索,依法查处大柴旦和信科技有限公司(以下简称和信公司)私户收款偷税案件。经查,2022年至2024年,和信公司通过公司员工及其亲属个人账户收取货款的方式隐匿收入,违反规定冲减研发费用、多列支研发人员工资支出,进行虚假申报,少缴增值税、企业所得税等税费共计245.61万元。2026年2月,国家税务总局海西蒙古族藏族自治州税务局稽查局依据《中华人民共和国税收征收管理法》等相关法律法规规定,对其作出追缴税费款、加收滞纳金并处罚款共计456.48万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已全部追缴入库。

数据预警显异常,经营反常露疑点

前期,国家税务总局海西蒙古族藏族自治州税务局稽查局通过税收大数据分析发现,和信公司在生产能耗、财务管理等方面存在多项疑点,与企业生产经营规模明显不匹配。

从生产经营数据来看,和信公司作为大型精细化工企业,生产设备连续运转,能耗数据保持在较高水平。经测算,和信公司近三年年均营业收入应达到4.5亿元,才能与其生产规模基本匹配。但和信公司向税务部门同期申报的营业收入低于合理测算值近千万元,呈现出“产能高、经营好、申报收入低”的异常状态。

不仅如此,和信公司财务账簿中的“欠款”金额自2023年起持续大幅增长,且部分大额“欠款”长期挂账,明显违背商业逻辑与财务规范。结合上述疑点,稽查部门依法启动程序对该企业立案检查。

资金往来藏线索,借款流向现真相

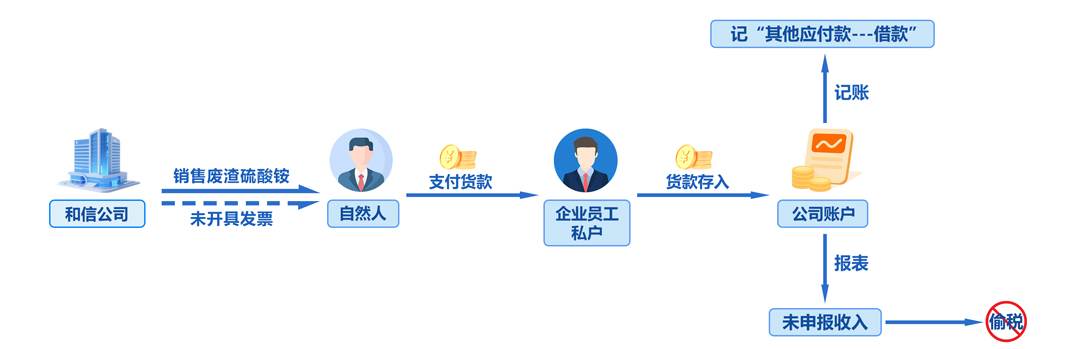

在实地核查过程中,检查人员发现,和信公司主要产品固体废渣硫酸铵需求稳定、销售正常,却未在纳税申报中体现,申报收入与实际情况明显脱节。那企业真实的销售收入去了哪里?

为查明真相,检查人员依法调取和信公司的账簿资料发现,“其他应付款—借款”科目存在大额长期挂账的“欠款”。顺着这一方向,检查人员进一步核实了该公司的借款情况,账目记载发现这些欠款都是该公司从其员工袁浩荣及其亲属处“借”来的。如此体量的公司为何频繁向员工借取大量资金呢?更奇怪的是,账簿凭证中也没有借款合同、资金支付、利息结算等文件留存。

为了挖掘事件真相,检查人员依法查询袁浩荣及其亲属的私人银行账户流水发现,这些账户频繁收到备注为货款的资金,打款方多为自然人。更巧的是这些资金总额与前期测算公司销售收入正好匹配。顺着资金流向,检查人员发现,袁浩荣及其亲属收到货款后,再以零散、分批形式转入和信公司对公账户,呈现出“快进快出”的过渡特性。而在企业账目中,财务人员刻意将其记作“向员工借款”。由此,检查人员基本确定,和信公司通过私人账户销售收入,再伪装成借款入账,以达到收入隐匿、少缴税款的目的。

隐匿收入终显形,违法行为被严惩

在完整的证据链条面前,企业负责人史品妹最终供认违法事实,其在2022年至2024年,将副产品硫酸铵销售给自然人客户,通过员工及亲属个人账户收取货款1221.80万元,全部未入账、未申报。

经查,和信公司在2022年至2024年期间,通过公司员工及其亲属个人账户收取货款的方式隐匿收入,进行虚假申报。同时还查明该公司存在违反规定冲减研发费用、多列支研发人员工资支出等违法事实。

《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

针对和信公司的违法行为,国家税务总局海西蒙古族藏族自治州税务局稽查局依法将其定性为偷税,作出追缴税款、加收滞纳金并处罚款共计456.48万元的处理处罚决定。目前,涉案税款、滞纳金及罚款均已追缴入库。

——来源:2026年5月22日,国家税务总局网站

Copyright © 2019 税收法宝 版权所有 苏公网安备32100302011227 苏ICP备20022434号