- 最新文件

- 2026年 2025年 2024年 2023年 2022年 2021年 2020年 2019年 2018年 2017年 2016年 2015年 2014年 2013年 2012年 2011年 2010年 2009年 2008年 2007年 2006年 2005年 2004年 2003年 2002年 2001年 2000年 1999年 1998年 1997年 1996年 1995年 1994年 1993年 1992年 1991年 1990年 1989年 1988年 1987年 1986年 1985年 1984年 1983年 1982年 1981年 1980年 1964年 1954年

......

您当前所在位置: 主页 > 特色专栏 > 税收案例 >

特色专栏

税收案例

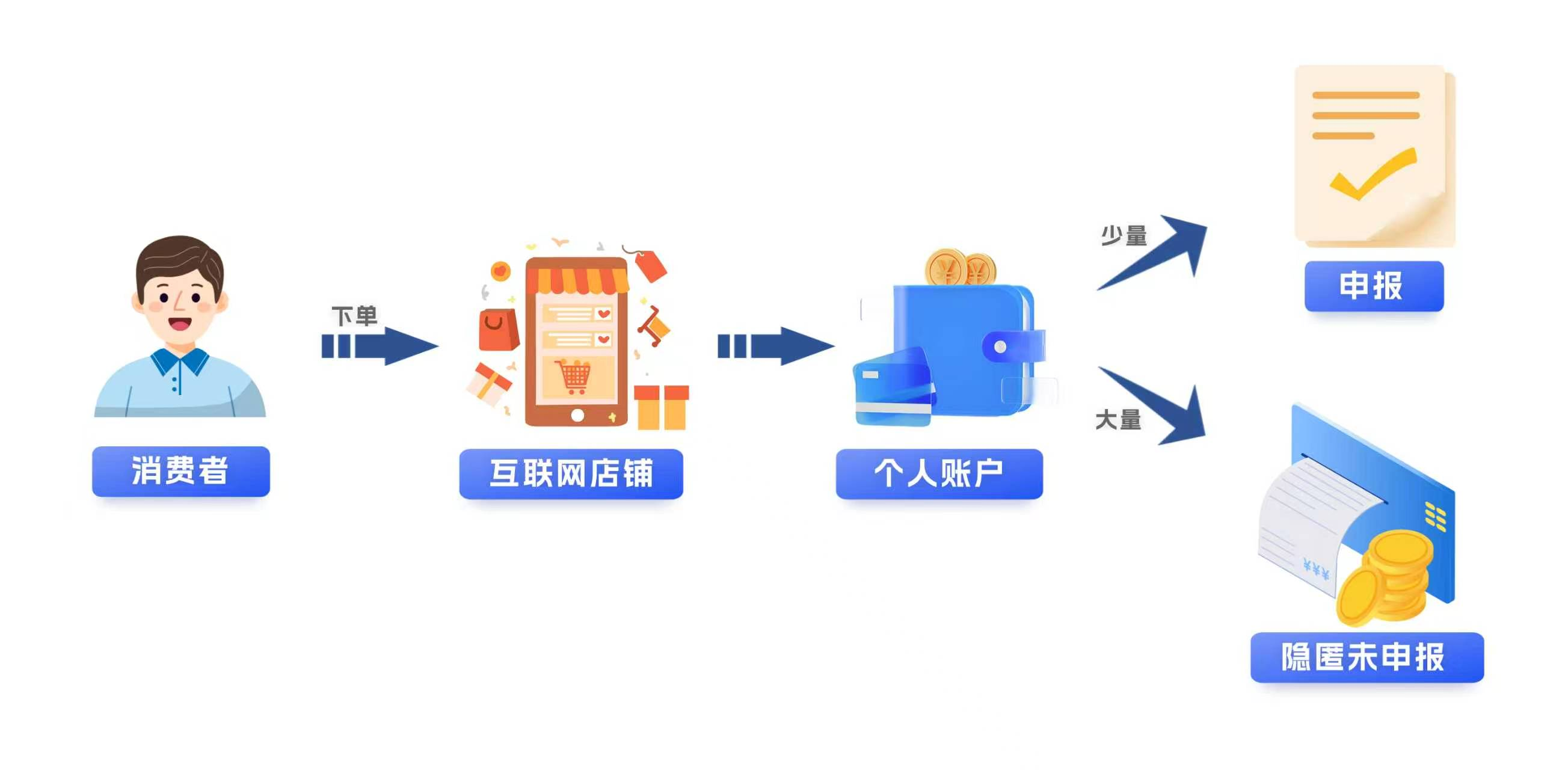

总局曝光:火爆直播间背后的私户收款真相 ——揭秘即墨区瑞安转角服装店私户收款偷税案

发文单位: 文号: 发文日期:2026-05-22

近期,国家税务总局青岛市税务局第三稽查局根据相关部门移交线索,依法查处即墨区瑞安转角服装店(以下简称瑞安服装店)私户收款偷税案件。经查,2021年至2023年,瑞安服装店在网络平台开设店铺零售服装,通过实际控制人私人账户收款隐匿收入、进行虚假纳税申报的方式,少缴增值税、个人所得税等税费共计483.16万元。2025年1月,国家税务总局青岛市税务局第三稽查局依法对其作出追缴税费款、加收滞纳金并处罚款共计840.47万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已全部追缴入库。

线上火爆,百万销售却申报零收入

前期,青岛市税务局第三稽查局收到相关部门移交的线索,显示瑞安服装店销售金额与申报数据差异较大。检查人员通过大数据分析发现,瑞安服装店在网络平台线上商铺的账号粉丝量达300余万,主要通过直播方式在线上零售服装,销量高达两百余万件,并且屡次在高峰时段进入女装带货榜。明明是妥妥的“网红店铺”,但其2021年至2023年的申报收入居然为零。检查人员不禁疑惑,销量火爆的店铺,收入到底去哪儿了?

为了解开疑惑,检查人员以店铺主营的中低档服装客单价为基础展开了测算。店铺商品单价大多集中在50元至100元间,按照店铺显示的直播场次、平均客单与退货率,检查人员初步估算,这家店铺在销售高峰时期单月销售额就可达千万元,这与该店铺申报收入相差甚远。

一边是单月千万级的销售额,一边是连续三年的收入“零申报”,两者之间的悬殊令人震惊。检查人员由此推断,瑞安服装店存在隐匿销售收入偷逃税款的重大嫌疑。

针对上述异常情况,国家税务总局青岛市税务局第三稽查局依法对瑞安服装店立案检查。

“消失”收入流入私人账户

为破解收入“失踪”的谜团,检查人员迅速将目光锁定在资金流水上。一个反常现象让检查人员尤为警惕,这家线上销量两百余万件、屡次跻身女装带货榜的网红店铺,并没有设立对公账户!正常经营的企业,对公账户是资金结算的基本保障,如此火爆的电商店铺却“弃用”对公账户,背后必然另有隐情。

带着疑问,检查人员依法调取该公司相关结算数据和相关人员的私人银行账户流水,还原了店铺整体销售情况。经过细致核查发现,瑞安服装店实际控制人姚笑梨的私人账户中,有多笔来自电商平台结算账户的大额转入资金,且转入频率具有周期性,与店铺直播带货的节奏高度吻合。为精准锁定应税收入,检查人员通过“订单—资金”双向匹配的办法,将电商平台订单数据与私人账户资金流水逐一比对,发现其私人账户定期收到的大额资金,与之前测算的店铺月销售额基本一致,印证了其为网络销售取得的零售款的事实。

经查,该店铺通过第三方支付平台绑定姚笑梨的私人账户收取线上零售款并进行提现,以此逃避纳税义务。2021年至2023年度实际收入合计3.03亿元。

铁证无可辩驳,违法行为受严惩

在检查人员出具的完整证据链条面前,即墨区瑞安转角服装店的实际控制人姚笑梨,最终承认其通过私人账户收款方式隐匿业务收入、进行虚假纳税申报逃避纳税的违法事实。

《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

依据上述法律法规规定,2025年1月,国家税务总局青岛市税务局第三稽查局依法对其作出追缴税费款、滞纳金并处罚款共计840.47万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已追缴入库。

——来源:2026年5月22日,国家税务总局网站

Copyright © 2019 税收法宝 版权所有 苏公网安备32100302011227 苏ICP备20022434号