- 最新文件

- 2026年 2025年 2024年 2023年 2022年 2021年 2020年 2019年 2018年 2017年 2016年 2015年 2014年 2013年 2012年 2011年 2010年 2009年 2008年 2007年 2006年 2005年 2004年 2003年 2002年 2001年 2000年 1999年 1998年 1997年 1996年 1995年 1994年 1993年 1992年 1991年 1990年 1989年 1988年 1987年 1986年 1985年 1984年 1983年 1982年 1981年 1980年 1964年 1954年

......

您当前所在位置: 主页 > 特色专栏 > 税收案例 >

特色专栏

税收案例

总局曝光:好煤贱卖 拆分收入——煤款暗流:藏在私人账户里的偷税真相 ——揭秘内蒙古伊东集团西乌素煤炭有限责任公司私户收款偷税案件

发文单位: 文号: 发文日期:2026-05-22

近期,国家税务总局鄂尔多斯市税务局第二稽查局依法查处内蒙古伊东集团西乌素煤炭有限责任公司(以下简称西乌素煤炭公司)私户收款偷税案件。经查,2019年至2023年,西乌素煤炭公司通过员工及其亲属私人账户收款、在账簿上少计收入等方式隐匿收入,进行虚假申报,少缴各种税费共计2.17亿元。2025年10月,国家税务总局鄂尔多斯市税务局第二稽查局依据相关法律法规规定,对其作出追缴税费款、加收滞纳金并处罚款共计3.69亿元的处理处罚决定。

收入差异 疑点重重

前期,国家税务总局鄂尔多斯市税务局第二稽查局通过税收大数据分析线索发现,西乌素煤炭公司在2021年至2023年期间,煤炭销售均价显著低于当地同期同类煤炭市场成交价格,价差幅度约35%,明显违背行业正常交易规律。同时,这三年间,西乌素煤炭公司各年度销售收入波动异常剧烈,最高与最低年度收入相差超80%,差额超过10亿元,其申报数据的合理性、真实性存疑。

为查清事实真相,税务人员围绕上述异常疑点,开展深度数据分析与实地核查。

税务人员从相关部门依法调取了西乌素煤炭公司煤炭销售数量、多时段厂区进出运输车辆数据等信息。通过与企业已开具煤炭销售发票等信息交叉比对发现,西乌素煤炭公司实际运输规模与申报的销售规模严重不符,实际运输体量远大于其申报销售数据。

不仅煤价卖得低,而且收入波动大,运量也对不上……基于上述疑点,国家税务总局鄂尔多斯市税务局第二稽查局依法对该公司立案检查。

私户收款 隐藏收入

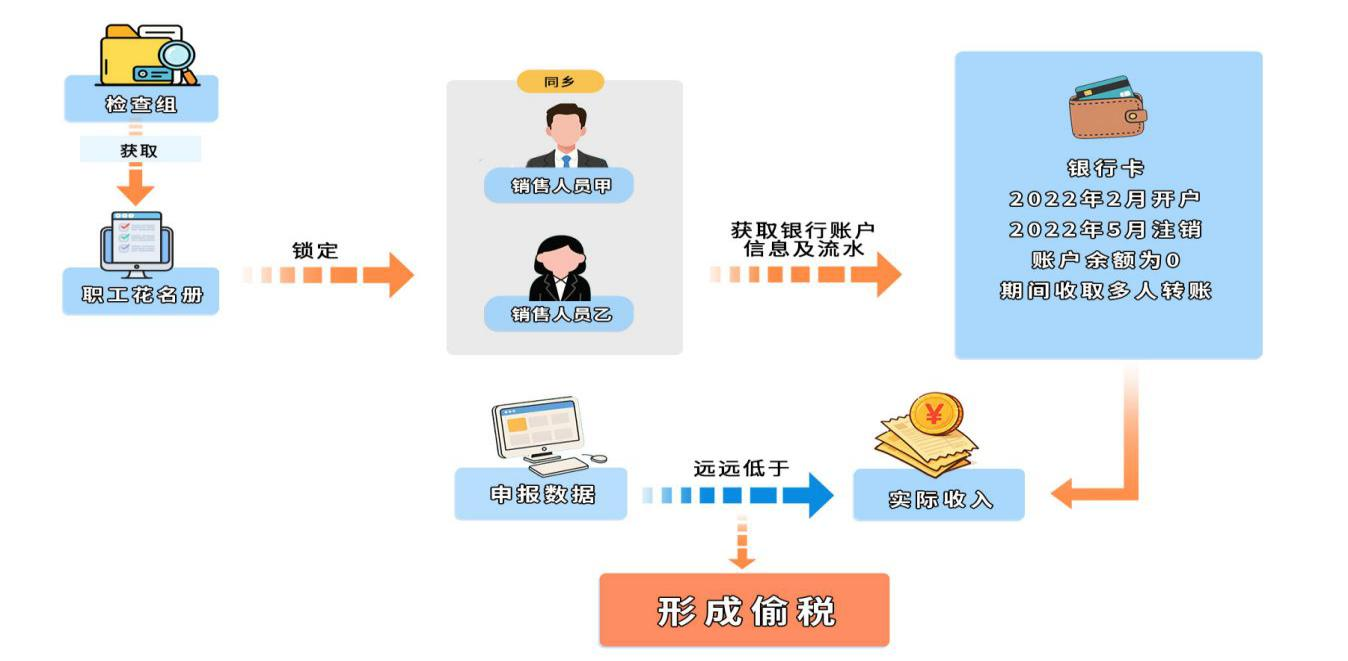

案件查办中,检查人员发现反常现象:为西乌素煤炭公司开展土方剥离的工程公司,却悄悄“跨界”,违规以该煤企名义对外售煤,且深度参与其运营管理、承担煤炭销售职能,相关收支却由西乌素煤炭公司统一核算,这种“权责分离”的操作,瞬间引起了检查人员的警惕。

顺着疑点,检查人员依法调取了相关人员的私人银行账户流水,发现该工程公司部分员工的私人账户,在检查期内出现了大量的资金往来,交易金额大、频次高,与正常的个人收支规律严重不符。

经过综合分析、交叉比对,检查人员最终锁定了9名员工及其亲属的频繁收取煤款的私人账户。然而,面对检查人员的询问,这9名涉案人员却异口同声地否认存在账外销售煤炭的行为,摆出“一问三不知”的态度,试图蒙混过关。

随后,检查人员随即转换方向,以“打款方”为突破口,对向这9个账户打款的28名人员进行了多次耐心询问、政策宣讲,成功取得了关键证据:这些打款人都是向西乌素煤炭公司购买煤炭的客户,之所以将购煤款转入私人账户,正是受该公司相关人员的指示,目的就是为了逃避监管、隐匿收入。

在确凿的证据面前,西乌素煤炭公司法定代表人杨永宽承认了违法事实。经查实,西乌素煤炭公司通过工程公司“代卖”煤炭,再利用员工及其亲属私人账户收取煤炭款,将销售收入隐匿在账外,最终少计收入高达2.20亿元。

好煤贱卖 拆分收入

随着检查工作的逐步深入,检查人员依法调取了西乌素煤炭公司部分工程煤煤量确认单,将其与企业上报的销售数据进行逐一比对核实后发现,该公司工程煤销售数量远超出实际生产数量,数据差异显著,与企业正常生产经营逻辑严重不符。

针对这一关键证据,检查人员再次依法对杨永宽进行询问。在清晰的疑点线索和确凿的证据面前,杨永宽如实承认了企业通过“好煤贱卖”方式隐匿收入的违法事实。

实际交易中,原煤的价格要远高于工程煤,而西乌素煤炭公司正是盯上了这一可乘之机,大肆弄虚作假,将品质更优、价值更高的原煤,违规伪装成价格低廉的工程煤对外销售。而原煤与工程煤之间的巨额差价,则被悄悄截留,直接转入了事先指定的私人账户。经查,西乌素煤炭公司通过“好煤贱卖”少计收入2674.10万元。

此外,检查人员还发现,西乌素煤炭公司将2930吨煤炭无偿提供给他人使用,少计收入157.76万元;向非关联企业无偿出借资金2.41亿元,少计利息收入208.66万元。根据《中华人民共和国增值税暂行条例实施细则》第四条以及《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016] 36号)第十四条等相关规定,企业将自产煤炭无偿赠送其他单位或者个人,以及无偿出借资金等行为,均应视同销售,依法缴纳增值税。

但西乌素煤炭公司未按上述视同销售相关规定进行税务处理,少计收入共计366.42万元。

违法行为 终被查处

经查,西乌素煤炭公司通过员工及其亲属私人银行账户收款、在账簿上少计收入等手段隐匿收入,进行虚假纳税申报,少缴各种税费款共计2.17亿元。

根据《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

依据上述法律法规规定,2025年10月,国家税务总局鄂尔多斯市税务局第二稽查局依法对西乌素煤炭公司作出追缴税费款、加收滞纳金并处罚款共计3.69亿元的处理处罚决定。目前,已追缴入库税费款、滞纳金及罚款2.54亿元,剩余滞纳金、罚款正按规定进一步追缴。

——来源:2026年5月22日,国家税务总局网站

Copyright © 2019 税收法宝 版权所有 苏公网安备32100302011227 苏ICP备20022434号