- 最新文件

- 2026年 2025年 2024年 2023年 2022年 2021年 2020年 2019年 2018年 2017年 2016年 2015年 2014年 2013年 2012年 2011年 2010年 2009年 2008年 2007年 2006年 2005年 2004年 2003年 2002年 2001年 2000年 1999年 1998年 1997年 1996年 1995年 1994年 1993年 1992年 1991年 1990年 1989年 1988年 1987年 1986年 1985年 1984年 1983年 1982年 1981年 1980年 1964年 1954年

......

您当前所在位置: 主页 > 2026年 > 7月 >

7月

关于企业重组业务所得税处理有关征管问题的公告

发文单位: 文号:国家税务总局公告2026年第13号 发文日期:2026-07-08

【法规汇编】

根据《中华人民共和国企业所得税法》及其实施条例、《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)、《财政部 国家税务总局关于促进企业重组有关企业所得税处理问题的通知》(财税〔2014〕109号)等文件规定,现对企业重组业务所得税处理有关征管问题公告如下:

一、对于企业合并、分立业务,合计持股比例超过50%的被合并(被分立)企业的居民企业股东与被合并(被分立)企业、合并(分立)企业就适用特殊性税务处理达成一致的,达成一致的股东持有的股权以及股权对应的被合并(被分立)企业转让的资产和负债、合并(分立)企业取得的资产和负债可以适用特殊性税务处理,其余股东持有的股权以及股权对应的被合并(被分立)企业转让的资产和负债、合并(分立)企业取得的资产和负债均应适用一般性税务处理。

合并(分立)企业按照前款取得的资产和负债适用一般性税务处理的,可选择按该资产和负债的原计税基础确认计税基础,并将对应的公允价值和原计税基础之间的差额,单独作为一项资产,自重组日所属年度起分10年均匀在税前摊销扣除。此方法一经选择,不得改变。

二、按照第一条规定适用特殊性税务处理的,重组日持有被合并(被分立)企业股权比例不低于5%的居民企业股东、前十大居民企业股东均应就适用特殊性税务处理达成一致,且在重组后连续12个月内,不得转让所取得的股权。前述股东在重组后12个月内转让股权的,不再符合适用特殊性税务处理条件。已进行特殊性税务处理的,当事各方应按规定进行调整。

除前述股东外,达成一致的其他股东在重组后12个月内转让股权,导致达成一致的合计持股比例不再超过50%的,不能适用特殊性税务处理,当事各方应按规定进行调整。

三、合并中被合并企业股东和分立中被分立企业股东,可以是自然人、合伙企业、契约型资管产品、非居民企业。上述股东应按现行规定进行所得税处理。

四、本公告适用于重组日在2026年1月1日以后的企业重组业务。企业重组业务所得税处理的其他征管问题按照《国家税务总局关于发布〈企业重组业务企业所得税管理办法〉的公告》(2010年第4号)、《国家税务总局关于企业重组业务企业所得税征收管理若干问题的公告》(2015年第48号)等规定执行。

特此公告。

国家税务总局

2026年7月8日

关于《国家税务总局关于企业重组业务所得税处理有关征管问题的公告》的解读

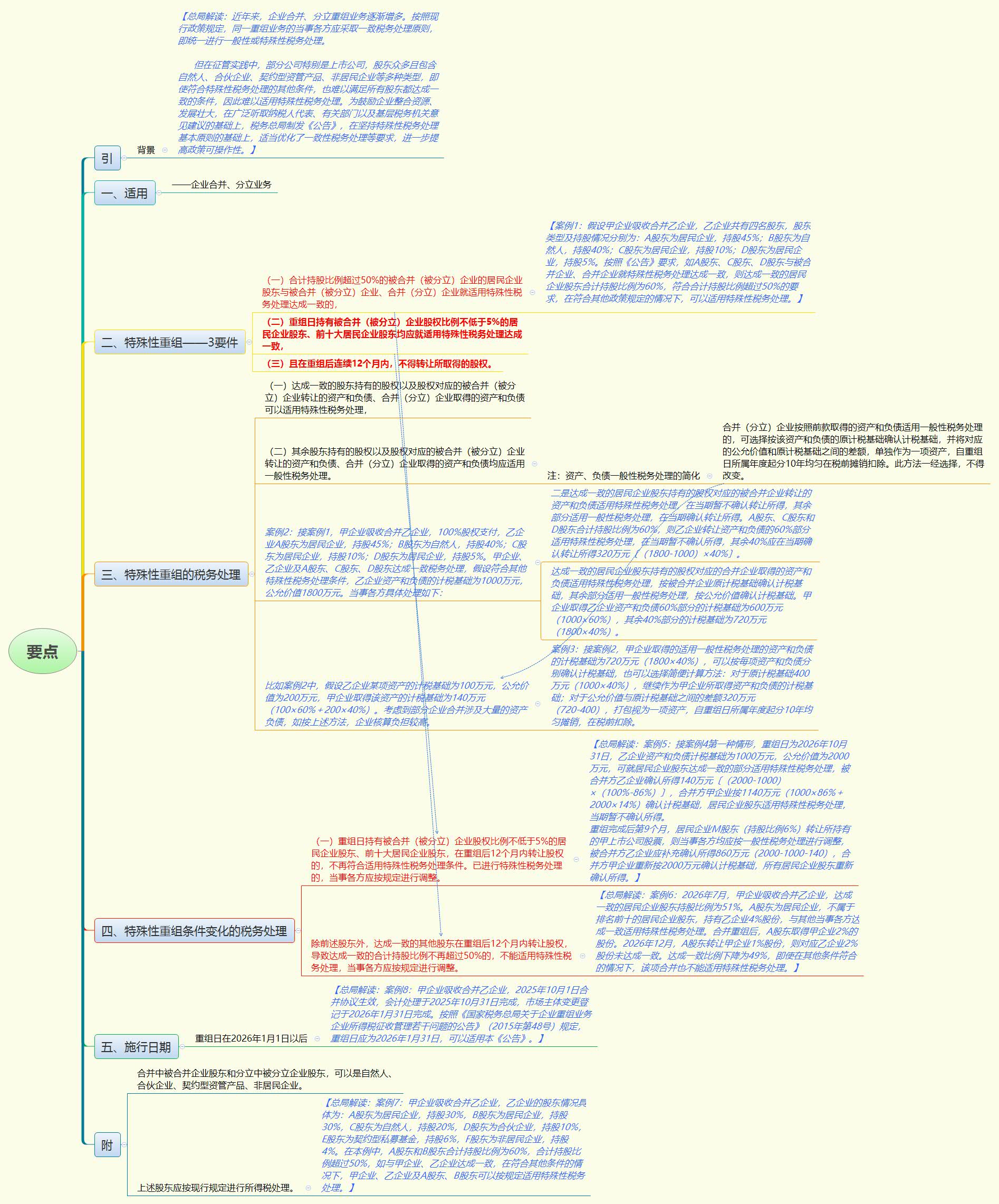

近日,国家税务总局发布了《关于企业重组业务所得税处理有关征管问题的公告》(2026年第13号,以下简称《公告》),为便于纳税人和税务机关理解和执行,现对《公告》解读如下:

一、制发《公告》的背景是什么?

为鼓励企业并购重组,国家出台了企业重组企业所得税特殊性税务处理政策,允许符合条件的企业在重组当期暂不确认相关资产的转让所得,而是递延到以后年度确认,有效减轻了企业重组当期税负。

近年来,企业合并、分立重组业务逐渐增多。按照现行政策规定,同一重组业务的当事各方应采取一致税务处理原则,即统一进行一般性或特殊性税务处理。但在征管实践中,部分公司特别是上市公司,股东众多且包含自然人、合伙企业、契约型资管产品、非居民企业等多种类型,即使符合特殊性税务处理的其他条件,也难以满足所有股东都达成一致的条件,因此难以适用特殊性税务处理。为鼓励企业整合资源、发展壮大,在广泛听取纳税人代表、有关部门以及基层税务机关意见建议的基础上,税务总局制发《公告》,在坚持特殊性税务处理基本原则的基础上,适当优化了一致性税务处理等要求,进一步提高政策可操作性。

二、符合条件的企业合并业务适用特殊性税务处理,需要所有股东与被合并企业、合并企业达成一致吗?

不需要。此前,根据《国家税务总局关于发布〈企业重组业务企业所得税管理办法〉的公告》(2010年第4号)等文件,同一重组业务的当事各方应采取一致税务处理原则,即统一按一般性或特殊性税务处理,《公告》对此进行了优化。按照《公告》规定,在被合并(被分立)企业股东层面,持股比例不低于5%的居民企业股东及前十大居民企业股东达成一致,且达成一致的居民企业股东合计持股比例超过50%的,达成一致的股东持有的股权以及股权对应的被合并(被分立)企业转让的资产和负债、合并(分立)企业取得的资产和负债可以适用特殊性税务处理。

案例1:假设甲企业吸收合并乙企业,乙企业共有四名股东,股东类型及持股情况分别为:A股东为居民企业,持股45%;B股东为自然人,持股40%;C股东为居民企业,持股10%;D股东为居民企业,持股5%。按照《公告》要求,如A股东、C股东、D股东与被合并企业、合并企业就特殊性税务处理达成一致,则达成一致的居民企业股东合计持股比例为60%,符合合计持股比例超过50%的要求,在符合其他政策规定的情况下,可以适用特殊性税务处理。

三、合计持股比例超过50%的居民企业股东与被合并企业、合并企业达成一致的,在符合其他特殊性税务处理条件的情况下,当事各方如何进行税务处理?

《公告》规定,对于企业合并、分立业务,合计持股比例超过50%的被合并(被分立)企业的居民企业股东与被合并(被分立)企业、合并(分立)企业就适用特殊性税务处理达成一致的,达成一致的股东持有的股权以及股权对应的被合并(被分立)企业转让的资产和负债、合并(分立)企业取得的资产和负债可以适用特殊性税务处理。其余股东持有的股权以及股权对应的被合并(被分立)企业转让的资产和负债、合并(分立)企业取得的资产和负债均应适用一般性税务处理。

案例2:接案例1,甲企业吸收合并乙企业,100%股权支付,乙企业A股东为居民企业,持股45%;B股东为自然人,持股40%;C股东为居民企业,持股10%;D股东为居民企业,持股5%。甲企业、乙企业及A股东、C股东、D股东达成一致税务处理,假设符合其他特殊性税务处理条件,乙企业资产和负债的计税基础为1000万元,公允价值1800万元。当事各方具体处理如下:

一是达成一致的A股东、C股东、D股东适用特殊性税务处理,暂不确认股权转让所得,B股东应按个人所得税的相关规定进行税务处理。

二是达成一致的居民企业股东持有的股权对应的被合并企业转让的资产和负债适用特殊性税务处理,在当期暂不确认转让所得,其余部分适用一般性税务处理,在当期确认转让所得。A股东、C股东和D股东合计持股比例为60%,则乙企业转让资产和负债的60%部分适用特殊性税务处理,在当期暂不确认所得,其余40%应在当期确认转让所得320万元〔(1800-1000)×40%〕。

三是达成一致的居民企业股东持有的股权对应的合并企业取得的资产和负债适用特殊性税务处理,按被合并企业原计税基础确认计税基础,其余部分适用一般性税务处理,按公允价值确认计税基础。甲企业取得乙企业资产和负债60%部分的计税基础为600万元(1000×60%),其余40%部分的计税基础为720万元(1800×40%)。

四、在合并当事各方就达成一致税务处理的部分适用特殊性税务处理,其余部分适用一般性税务处理的情况下,合并企业对取得的适用一般性税务处理的资产和负债,如何进行税务处理?

按照一般计税规则,被合并企业的资产和负债分别适用特殊性税务处理和一般性税务处理后,在合并企业层面应分别按单项资产和负债确认计税基础,比如案例2中,假设乙企业某项资产的计税基础为100万元,公允价值为200万元,甲企业取得该资产的计税基础为140万元(100×60%+200×40%)。考虑到部分企业合并涉及大量的资产负债,如按上述方法,企业核算负担较高。为减轻企业核算负担,《公告》明确企业可以选择简便计算方法:合并(分立)企业按照前款取得的资产和负债适用一般性税务处理的,可选择按该资产和负债的原计税基础确认计税基础,并将对应的公允价值和原计税基础之间的差额,单独作为一项资产,自重组日所属年度起分10年均匀在税前摊销扣除。此方法一经选择,不得改变。

案例3:接案例2,甲企业取得的适用一般性税务处理的资产和负债的计税基础为720万元(1800×40%),可以按每项资产和负债分别确认计税基础,也可以选择简便计算方法:对于原计税基础400万元(1000×40%),继续作为甲企业所取得资产和负债的计税基础;对于公允价值与原计税基础之间的差额320万元(720-400),打包视为一项资产,自重组日所属年度起分10年均匀摊销,在税前扣除。

五、企业合并业务中,达成一致税务处理的居民企业股东持股比例合计超过50%,但有持股不低于5%的居民企业股东或前十大居民企业股东未达成一致,达成一致的部分是否可适用特殊性税务处理?

按照《公告》第一条规定适用特殊性税务处理的,重组日持股不低于5%的居民企业股东、以及前十大居民企业股东均应就适用特殊性税务处理达成一致。反之,如企业合并业务中,达成一致税务处理的居民企业股东持股比例合计超过50%,但存在持股比例不低于5%的居民企业股东或前十大居民企业股东未达成一致税务处理的,达成一致税务处理的部分也不能适用特殊性税务处理。

案例4:甲企业为上市公司,拟吸收合并乙企业。乙企业共有14名股东,其中C股东为自然人,N股东为合伙企业,其余股东为居民企业。股东持股比例具体如下:

持股比例排名 | 股东名称 | 股东类型 | 持股比例 |

1 | A股东 | 居民企业 | 8% |

2 | B股东 | 居民企业 | 8% |

3 | C股东 | 自然人 | 8% |

4 | D股东 | 居民企业 | 8% |

5 | E股东 | 居民企业 | 8% |

6 | F股东 | 居民企业 | 7% |

7 | G股东 | 居民企业 | 7% |

8 | H股东 | 居民企业 | 7% |

9 | I股东 | 居民企业 | 7% |

10 | J股东 | 居民企业 | 7% |

11 | K股东 | 居民企业 | 7% |

12 | L股东 | 居民企业 | 6% |

13 | M股东 | 居民企业 | 6% |

14 | N股东 | 合伙企业 | 6% |

第一种情形:所有居民企业股东均达成一致,自然人C股东和合伙企业N股东未达成一致。达成一致的居民企业股东合计持股比例为86%,超过50%,该情形可以适用《公告》规定的特殊性税务处理。

第二种情形:居民企业K股东、自然人C股东、合伙企业N股东未达成一致,其余股东达成一致。达成一致的居民企业股东合计持股比例为79%。虽然超过50%,但K股东属于前十大居民企业股东,且持股比例超过5%,未达成一致,因此该情形不能适用《公告》规定的特殊性税务处理。

第三种情形:居民企业M股东、自然人C股东、合伙企业N股东未达成一致,其余股东达成一致。达成一致的居民企业股东合计持股比例为80%,虽然超过50%,但M股东为持股比例超过5%的居民企业股东,未达成一致,因此该情形不能适用《公告》规定的特殊性税务处理。

六、企业合并业务就达成一致税务处理的部分适用特殊性税务处理后,持股不低于5%的居民企业股东或前十大居民企业股东可以在12个月内转让所取得的股权吗?如12个月内转让股权,应如何进行税务处理?

为保证权益连续性,《公告》明确按照第一条规定适用特殊性税务处理的,重组日持有被合并(被分立)企业股权比例不低于5%的居民企业股东、以及前十大居民企业股东在重组后连续12个月内,不得转让所取得的股权。前述股东在重组后12个月内转让股权的,不再符合适用特殊性税务处理条件,已进行特殊性税务处理的,当事各方应按规定进行调整。

案例5:接案例4第一种情形,重组日为2026年10月31日,乙企业资产和负债计税基础为1000万元,公允价值为2000万元,可就居民企业股东达成一致的部分适用特殊性税务处理,被合并方乙企业确认所得140万元〔(2000-1000)×(100%-86%)〕,合并方甲企业按1140万元(1000×86%+2000×14%)确认计税基础,居民企业股东适用特殊性税务处理,当期暂不确认所得。

重组完成后第9个月,居民企业M股东(持股比例6%)转让所持有的甲上市公司股票,则当事各方均应按一般性税务处理进行调整,被合并方乙企业应补充确认所得860万元(2000-1000-140),合并方甲企业重新按2000万元确认计税基础,所有居民企业股东重新确认所得。

七、企业合并业务就达成一致税务处理的部分适用特殊性税务处理,达成一致的股东中,持股比例低于5%且排名未进入前十的居民企业股东,在12个月内转让所取得的股权有什么限制吗?

为防范企业套享政策,《公告》规定,除持股比例不低于5%的居民企业股东、前十大居民企业股东外,达成一致的其他股东在重组后12个月内转让股权,导致达成一致的合计持股比例不再超过50%的,不能适用特殊性税务处理,当事各方应按规定进行调整。

案例6:2026年7月,甲企业吸收合并乙企业,达成一致的居民企业股东持股比例为51%。A股东为居民企业,不属于排名前十的居民企业股东,持有乙企业4%股份,与其他当事各方达成一致适用特殊性税务处理。合并重组后,A股东取得甲企业2%的股份。2026年12月,A股东转让甲企业1%股份,则对应乙企业2%股份未达成一致。达成一致比例下降为49%,即使在其他条件符合的情况下,该项合并也不能适用特殊性税务处理。

八、合并业务如适用特殊性税务处理,被合并企业的股东可以包括合伙企业、契约型资管产品或非居民企业吗?

为支持企业完成并购重组,《国家税务总局关于企业重组业务企业所得税征收管理若干问题的公告》(2015年第48号)已将合并中被合并企业股东和分立中被分立企业股东放宽至自然人,在此基础上,《公告》进一步将合伙企业、契约型资管产品、非居民企业纳入合并、分立业务股东范围。

案例7:甲企业吸收合并乙企业,乙企业的股东情况具体为:A股东为居民企业,持股30%,B股东为居民企业,持股30%,C股东为自然人,持股20%,D股东为合伙企业,持股10%,E股东为契约型私募基金,持股6%,F股东为非居民企业,持股4%。在本例中,A股东和B股东合计持股比例为60%,合计持股比例超过50%,如与甲企业、乙企业达成一致,在符合其他条件的情况下,甲企业、乙企业及A股东、B股东可以按规定适用特殊性税务处理。

九、《公告》从何时开始执行?

考虑到企业所得税按年汇算清缴,《公告》明确适用于重组日在2026年1月1日以后的企业重组业务。

案例8:甲企业吸收合并乙企业,2025年10月1日合并协议生效,会计处理于2025年10月31日完成,市场主体变更登记于2026年1月31日完成。按照《国家税务总局关于企业重组业务企业所得税征收管理若干问题的公告》(2015年第48号)规定,重组日应为2026年1月31日,可以适用本《公告》。

【导图】

{kind=link}

下一篇:关于调整部分电池消费税政策的公告

Copyright © 2019 税收法宝 版权所有 苏公网安备32100302011227 苏ICP备20022434号