- 最新文件

- 2026年 2025年 2024年 2023年 2022年 2021年 2020年 2019年 2018年 2017年 2016年 2015年 2014年 2013年 2012年 2011年 2010年 2009年 2008年 2007年 2006年 2005年 2004年 2003年 2002年 2001年 2000年 1999年 1998年 1997年 1996年 1995年 1994年 1993年 1992年 1991年 1990年 1989年 1988年 1987年 1986年 1985年 1984年 1983年 1982年 1981年 1980年 1964年 1954年

......

您当前所在位置: 主页 > 税法汇编 > 发票管理 >

税法汇编

- 税法总论>

- 增值税(新)>

- 出口退税(新)>

- 消费税>

- 企业所得税>

- 个人所得税>

- 耕地占用税>

- 土地使用税>

- 土地增值税>

- 房产税>

- 契税>

- 车辆购置税>

- 车船税>

- 印花税>

- 资源税>

- 环保税>

- 城建税>

- 教育费附加、地方教育附加费>

- 烟叶税>

- 船舶吨税>

- 关税法>

- 税收立法(规章、文件、批复)>

- 税收征管法>

- 发票管理>

- 危害税收征管罪>

- 税务行政许可>

- 税务行政公开>

- 税务行政处罚>

- 税务行政复议>

- 税务行政诉讼>

- 税务强制措施、强制执行>

- 涉税专业服务>

- 可持续披露准则>

- 企业会计准则>

- 政府会计准则>

- 审计法规>

- 非税收入>

- 社会保险>

- 税收协定>

- 重点行业税收政策汇编>

- 增值税(旧)>

- 出口退税(旧)>

发票管理

4.1.3 开票规范

发文单位: 文号: 发文日期:2025-10-01

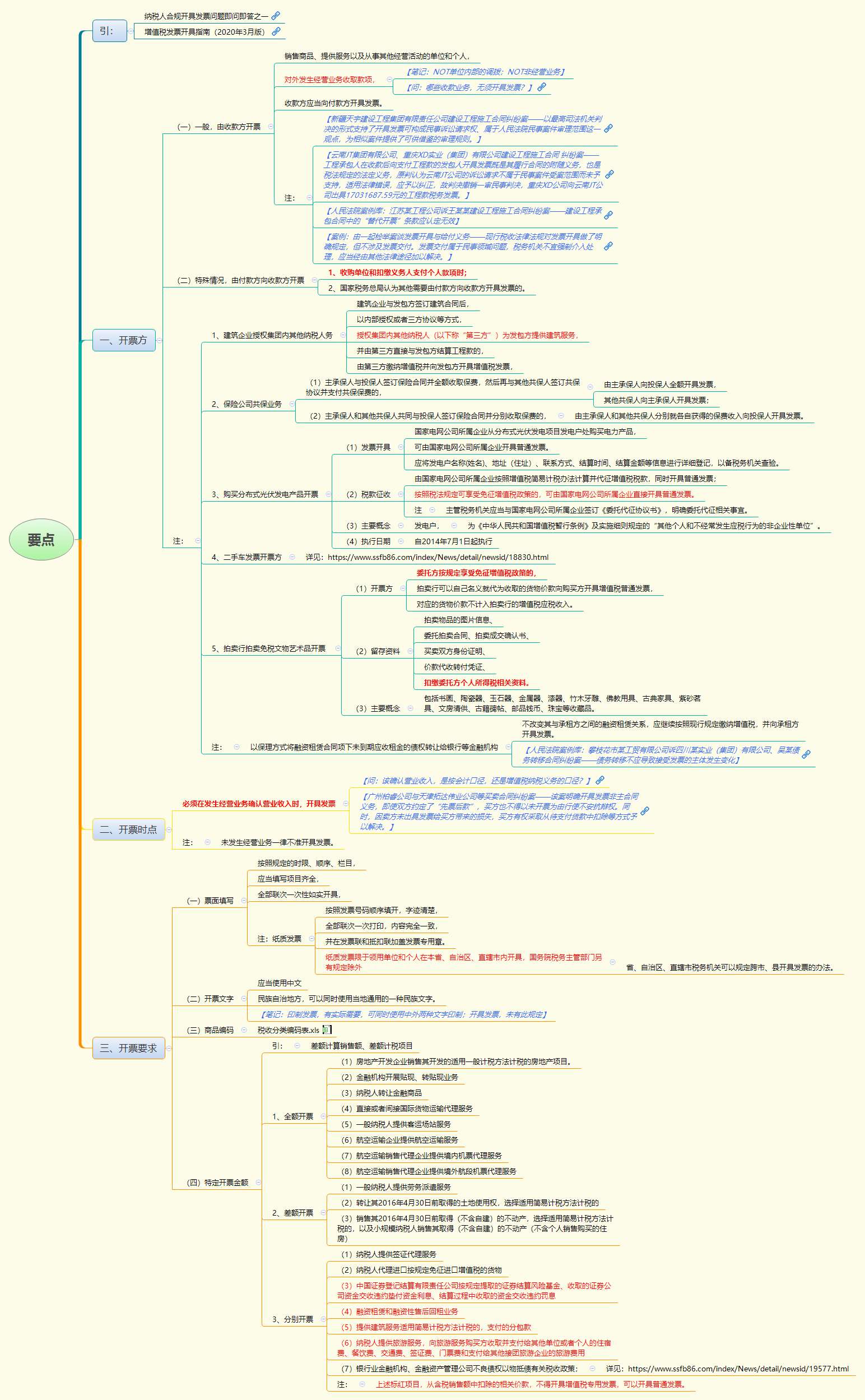

1、【纳税人合规开具发票问题即问即答之一】

详见:https://www.ssfb86.com/index/News/detail/newsid/20217.html

2、增值税发票开具指南(2017年4月21日)

详见:https://www.ssfb86.com/index/News/detail/newsid/20240.html

3、增值税发票开具指南(2020年3月版)

详见:https://www.ssfb86.com/index/News/detail/newsid/20241.html

一、开票方

(一)一般,由收款方开票

销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票。

(《发票管理办法》第十八条)

【笔记:NOT单位内部的调拨;NOT非经营业务】

【新疆天宇建设工程集团有限责任公司建设工程施工合同纠纷案——以最高司法机关判决的形式支持了开具发票可构成民事诉讼请求权、属于人民法院民事案件审理范围这一观点,为相似案件提供了可供借鉴的审理规则。】

【云南JT集团有限公司、重庆XD实业(集团)有限公司建设工程施工合同 纠纷案——工程承包人在收款后向支付工程款的发包人开具发票既是其履行合同的附随义务,也是税法规定的法定义务,原判认为云南JT公司的诉讼请求不属于民事案件受案范围而未予支持,适用法律错误,应予以纠正,故判决撤销一审民事判决,重庆XD公司向云南JT公司出具17031687.59元的工程款税务发票。】

【人民法院案例库:江苏某工程公司诉王某某建设工程施工合同纠纷案——建设工程承包合同中的“替代开票”条款应认定无效】

【案例:由一起检举案谈发票开具与给付义务——现行税收法律法规对发票开具做了明确规定,但不涉及发票交付。发票交付属于民事领域问题,税务机关不宜强制介入处理,应当经由其他法律途径加以解决。】

【问:哪些收款业务,无须开具发票?】

(二)特殊情况,由付款方向收款方开票

特殊情况下,由付款方向收款方开具发票。

(《发票管理办法》第十八条)

《办法》第十八条所称特殊情况下,由付款方向收款方开具发票,是指下列情况:

1、收购单位和扣缴义务人支付个人款项时;

(《发票管理办法实施细则》第二十二条第一项)

2、国家税务总局认为其他需要由付款方向收款方开具发票的。

(《发票管理办法实施细则》第二十二条第二项)

附注(一):特定业务,开票方的确定

1、建筑企业授权集团内其他纳税人务

建筑企业与发包方签订建筑合同后,以内部授权或者三方协议等方式,授权集团内其他纳税人(以下称“第三方”)为发包方提供建筑服务,并由第三方直接与发包方结算工程款的,由第三方缴纳增值税并向发包方开具增值税发票,与发包方签订建筑合同的建筑企业不缴纳增值税。发包方可凭实际提供建筑服务的纳税人开具的增值税专用发票抵扣进项税额。

(国家税务总局公告2017年第11号第二条)

2、保险公司共保业务

保险公司开展共保业务时,按照以下规定开具增值税发票:

(1)主承保人与投保人签订保险合同并全额收取保费,然后再与其他共保人签订共保协议并支付共保保费的,由主承保人向投保人全额开具发票,其他共保人向主承保人开具发票;

(国家税务总局公告2016年第86号第四条第一款)

(2)主承保人和其他共保人共同与投保人签订保险合同并分别收取保费的,由主承保人和其他共保人分别就各自获得的保费收入向投保人开具发票。

(国家税务总局公告2016年第86号第四条第二款)

3、购买分布式光伏发电产品开票

为配合国家能源发展战略,促进光伏产业健康发展,现将国家电网公司所属企业购买分布式光伏发电项目电力产品发票开具及税款征收有关问题公告如下:

(1)发票开具

国家电网公司所属企业从分布式光伏发电项目发电户处购买电力产品,可由国家电网公司所属企业开具普通发票。

(国家税务总局公告2014年第32号第一条第一款)

国家电网公司所属企业应将发电户名称(姓名)、地址(住址)、联系方式、结算时间、结算金额等信息进行详细登记,以备税务机关查验。

(国家税务总局公告2014年第32号第一条第二款)

(2)税款征收

光伏发电项目发电户销售电力产品,按照税法规定应缴纳增值税的,可由国家电网公司所属企业按照增值税简易计税办法计算并代征增值税税款,同时开具普通发票;按照税法规定可享受免征增值税政策的,可由国家电网公司所属企业直接开具普通发票。

(国家税务总局公告2014年第32号第二条第一款)

根据《财政部国家税务总局关于光伏发电增值税政策的通知》(财税〔2013〕66号),自2013年10月1日至2015年12月31日,国家电网公司所属企业应按发电户销售电力产品应纳税额的50%代征增值税税款。

(国家税务总局公告2014年第32号第二条第二款)

主管税务机关应当与国家电网公司所属企业签订《委托代征协议书》,明确委托代征相关事宜。

(国家税务总局公告2014年第32号第二条第三款)

(3)主要概念

本公告所称发电户,为《中华人民共和国增值税暂行条例》及实施细则规定的“其他个人和不经常发生应税行为的非企业性单位”。

(国家税务总局公告2014年第32号第三条)

(4)执行日期

本公告自2014年7月1日起执行。此前发生未处理的,按本公告规定执行。

(国家税务总局公告2014年第32号第四条)

4、二手车发票开票方

详见:https://www.ssfb86.com/index/News/detail/newsid/18830.html

5、拍卖行拍卖免税文物艺术品开票

(1)开票方

拍卖行受托拍卖文物艺术品,委托方按规定享受免征增值税政策的,拍卖行可以自己名义就代为收取的货物价款向购买方开具增值税普通发票,对应的货物价款不计入拍卖行的增值税应税收入。

(国家税务总局公告2020年第9号第三条第一款)

(2)留存资料

拍卖行应将以下纸质或电子证明材料留存备查:拍卖物品的图片信息、委托拍卖合同、拍卖成交确认书、买卖双方身份证明、价款代收转付凭证、扣缴委托方个人所得税相关资料。

(国家税务总局公告2020年第9号第三条第二款)

(3)主要概念

文物艺术品,包括书画、陶瓷器、玉石器、金属器、漆器、竹木牙雕、佛教用具、古典家具、紫砂茗具、文房清供、古籍碑帖、邮品钱币、珠宝等收藏品。

(国家税务总局公告2020年第9号第三条第三款)

附注1:以保理方式将融资租赁合同项下未到期应收租金的债权转让给银行等金融机构

提供有形动产融资租赁服务的纳税人,以保理方式将融资租赁合同项下未到期应收租金的债权转让给银行等金融机构,不改变其与承租方之间的融资租赁关系,应继续按照现行规定缴纳增值税,并向承租方开具发票。

(国家税务总局公告2015年第90号第四条)

【人民法院案例库:攀枝花市某工贸有限公司诉四川某实业(集团)有限公司、吴某债务转移合同纠纷案——债务转移不应导致接受发票的主体发生变化】

二、开票时点

填开发票的单位和个人必须在发生经营业务确认营业收入时开具发票。未发生经营业务一律不准开具发票。

(《发票管理办法实施细则》第二十四条)

【问:该确认营业收入,是按会计口径,还是增值税纳税义务的口径?】

【广州柏睿公司与天津拓达伟业公司等买卖合同纠纷案——该案明确开具发票非主合同义务,即使双方约定了“先票后款”,买方也不得以未开票为由行使不安抗辩权。同时,因卖方未出具发票给买方带来的损失,买方有权采取从待支付货款中扣除等方式予以解决。】

三、开票要求

(一)票面填写

开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,开具纸质发票应当加盖发票专用章。

(《发票管理办法》第二十一条第一款)

单位和个人在开具发票时,应当填写项目齐全,内容真实。

(《发票管理办法实施细则》第二十八条第一款)

开具纸质发票应当按照发票号码顺序填开,字迹清楚,全部联次一次打印,内容完全一致,并在发票联和抵扣联加盖发票专用章。

(《发票管理办法实施细则》第二十八条第二款)

附注1:纸票的开票地域

除国务院税务主管部门规定的特殊情形外,纸质发票限于领用单位和个人在本省、自治区、直辖市内开具。

(《发票管理办法》第二十四条第一款)

省、自治区、直辖市税务机关可以规定跨市、县开具发票的办法。

(《发票管理办法》第二十四条第二款)

(二)开票文字

开具发票应当使用中文。民族自治地方可以同时使用当地通用的一种民族文字。

(《发票管理办法实施细则》第三十条)

【笔记:印制发票,有实际需要,可同时使用中外两种文字印制;开具发票,未有此规定】

(三)商品编码

自2018年1月1日起,纳税人通过增值税发票管理新系统开具增值税发票(包括:增值税专用发票、增值税普通发票、增值税电子普通发票)时,商品和服务税收分类编码对应的简称会自动显示并打印在发票票面“货物或应税劳务、服务名称”或“项目”栏次中。包含简称的《商品和服务税收分类编码表》见附件。

(国家税务总局公告2017年第45号第一条)

[总局解读:例如:纳税人销售黄金项链,在开具增值税发票时输入的商品名称为“黄金项链”,选择的商品和服务税收分类编码为“金银珠宝首饰”。该分类编码对应的简称为“珠宝首饰”,则增值税发票票面上会显示并打印“*珠宝首饰*黄金项链”。如果纳税人错误选择其他分类编码,发票票面上将会出现类似“*钢材*黄金项链”或“*电子计算机*黄金项链”的明显错误。]

(四)特定开票金额(差额计算销售额、差额计税项目)

1、全额开票

(1)房地产开发企业销售其开发的适用一般计税方法计税的房地产项目。

房地产开发企业销售其开发的适用一般计税方法计税的房地产项目,受让土地时向政府部门支付的土地出让金、征地和拆迁补偿费用、土地前期开发费用和土地出让收益(以下统称土地价款),以及在取得土地时向其他单位或个人支付的货币形式拆迁补偿费用,允许从含税销售额中扣除。

【专家讲解:通过差额征税模块,全额开票】

(财政部 税务总局公告2026年第10号第四条第九项)

(2)金融机构开展贴现、转贴现业务

金融机构开展贴现、转贴现业务,以其实际持有票据期间取得的利息收入作为销售额。

金融机构开展贴现、转贴现业务需要就贴现利息开具发票的,由贴现机构按照票据贴现利息全额向贴现人开具增值税普通发票,转贴现机构按照转贴现利息全额向贴现机构开具增值税普通发票。

(财政部 税务总局公告2026年第10号第四条第一项)

【专家讲解:(1)取消以前的规定:由贴现机构全额计税;转贴现机构免税。

(2)新政策,通过普通开票模块开票】

(3)纳税人转让金融商品

纳税人转让金融商品,不得开具增值税专用发票。

(财政部 税务总局公告2026年第12号第一条第一目)

【专家讲解:不再通过差额开票功能,而是通过特定业务模块开具】

(4)直接或者间接国际货物运输代理服务

纳税人提供直接或者间接国际货物运输代理服务,向委托方收取的全部国际货物运输代理服务收入,以及向国际运输承运人支付的国际运输费用,必须通过金融机构进行结算。

委托方索取发票的,纳税人应当就国际货物运输代理服务收入向委托方全额开具增值税普通发票。

纳税人为大陆与香港、澳门、台湾地区之间的货物运输提供的货物运输代理服务参照国际货物运输代理服务有关规定执行。

执行期限:自2026年1月1日至2027年12月31日

(财政部 税务总局公告2026年第10号第二条第二项第十三目)

(5)一般纳税人提供客运场站服务

一般纳税人就提供客运场站服务取得的全部含税价款,向购买方开具发票;支付给承运方的运费对应的进项税额不得从销项税额中抵扣。

(财政部 税务总局公告2026年第12号第一条第二目)

【专家讲解:不再通过差额开票功能,而是通过特定业务开票功能开具】

(6)航空运输企业提供航空运输服务

航空运输企业提供航空运输服务,以取得的全部含税价款,扣除代售其他航空运输企业客票而代收转付的价款后的余额计算销售额。

(财政部 税务总局公告2026年第12号第一条第三目)

【专家讲解:不再通过差额开票功能,而是通过特定业务开票功能开具】

(7)航空运输销售代理企业提供境内机票代理服务

航空运输销售代理企业就取得的全部含税价款,向购买方开具电子发票(航空运输电子客票行程单),或开具普通发票。

(财政部 税务总局公告2026年第12号第一条第四目)

(8)航空运输销售代理企业提供境外航段机票代理服务

航空运输销售代理企业就取得的全部含税价款,向购买方开具普通发票。

(财政部 税务总局公告2026年第12号第一条第五目)

2、差额开票

适用第四条第五、七、八项规定,全部含税销售额和扣除的价款应在同一张发票上分别列明,发票的税额按含税销售额扣除相关价款后计算。

(财政部 税务总局公告2026年第10号第四条第十二项第二目)

【专家讲解:通过差额开票模块,开一张发票】

【专家讲解:如要开具原差额的业务,要提交申请,与申请开具“原税率”业务相同】

(1)一般纳税人提供劳务派遣服务

一般纳税人提供劳务派遣服务,代用工单位支付给劳务派遣员工的工资、福利和为其办理的社会保险及住房公积金,允许从含税销售额中扣除。

(财政部 税务总局公告2026年第10号第四条第五项)

(2)转让其2016年4月30日前取得的土地使用权,选择适用简易计税方法计税的

纳税人转让其2016年4月30日前取得的土地使用权,选择适用简易计税方法计税的,取得该土地使用权的原价允许从含税销售额中扣除。

(财政部 税务总局公告2026年第10号第四条第七项)

(3)销售其2016年4月30日前取得(不含自建)的不动产,选择适用简易计税方法计税的,以及小规模纳税人销售其取得(不含自建)的不动产(不含个人销售购买的住房)

一般纳税人销售其2016年4月30日前取得(不含自建)的不动产,选择适用简易计税方法计税的,以及小规模纳税人销售其取得(不含自建)的不动产(不含个人销售购买的住房),该项不动产购置原价或者取得不动产时的作价允许从含税销售额中扣除。

(财政部 税务总局公告2026年第10号第四条第八项)

3、分别开票

适用第四条第二、三、四、六项规定,从含税销售额中扣除的相关价款,不得开具增值税专用发票,可以开具普通发票。

(财政部 税务总局公告2026年第10号第四条第十二项第一目)

(1)纳税人提供签证代理服务

纳税人向服务接受方收取并代为支付的签证费、认证费,不得开具增值税专用发票,可以开具普通发票。

(财政部 税务总局公告2026年第12号第一条第七目)

(2)纳税人代理进口按规定免征进口增值税的货物

纳税人向委托方收取并代为支付的款项,不得开具增值税专用发票,可以开具普通发票。

(财政部 税务总局公告2026年第12号第一条第八目)

(3)中国证券登记结算有限责任公司按规定提取的证券结算风险基金、收取的证券公司资金交收违约垫付资金利息、结算过程中收取的资金交收违约罚息

中国证券登记结算有限责任公司按规定提取的证券结算风险基金、收取的证券公司资金交收违约垫付资金利息、结算过程中收取的资金交收违约罚息,允许从含税销售额中扣除。

(财政部 税务总局公告2026年第10号第四条第二项)

(4)融资租赁和融资性售后回租业务

融资租赁和融资性售后回租业务。

(财政部 税务总局公告2026年第10号第四条第三项)

(5)提供建筑服务适用简易计税方法计税的,支付的分包款

纳税人提供建筑服务适用简易计税方法计税的,支付的分包款允许从含税销售额中扣除。

(财政部 税务总局公告2026年第10号第四条第四项)

(6)纳税人提供旅游服务,向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用

纳税人提供旅游服务,向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用,允许从含税销售额中扣除。

(财政部 税务总局公告2026年第10号第四条第六项)

(7)银行业金融机构、金融资产管理公司不良债权以物抵债有关税收政策;

详见:https://www.ssfb86.com/index/News/detail/newsid/19577.html

【导图】

{kind=link}

下一篇:4.1.5 作废、红冲

Copyright © 2019 税收法宝 版权所有 苏公网安备32100302011227 苏ICP备20022434号