- 最新文件

- 2026年 2025年 2024年 2023年 2022年 2021年 2020年 2019年 2018年 2017年 2016年 2015年 2014年 2013年 2012年 2011年 2010年 2009年 2008年 2007年 2006年 2005年 2004年 2003年 2002年 2001年 2000年 1999年 1998年 1997年 1996年 1995年 1994年 1993年 1992年 1991年 1990年 1989年 1988年 1987年 1986年 1985年 1984年 1983年 1982年 1981年 1980年 1964年 1954年

......

您当前所在位置: 主页 > 特色专栏 > 税收案例 >

特色专栏

税收案例

总局曝光:“账外账”里的千万营收 ——揭秘广州氧颜医疗美容门诊部有限公司私户收款隐匿收入偷税案——每月5000元的工资,还行吗?

发文单位: 文号: 发文日期:2026-04-29

近期,国家税务总局广州市税务局稽查局根据税收大数据分析线索,依法查处了医疗美容机构广州氧颜医疗美容门诊部有限公司(以下简称“氧颜医美公司”)偷税案件。氧颜医美公司通过私人账户收款、账簿上少列收入的方式隐匿销售收入,进行虚假申报,少缴增值税等税费款共计95.09万元,并通过私人账户转账汇款、现金支付等方式发放员工工资奖金,未按规定代扣代缴个人所得税35.66万元。2024年3月,国家税务总局广州市税务局稽查局依据相关法律法规规定,对其作出追缴税费款、加收滞纳金并处罚款共计210.31万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已追缴入库。

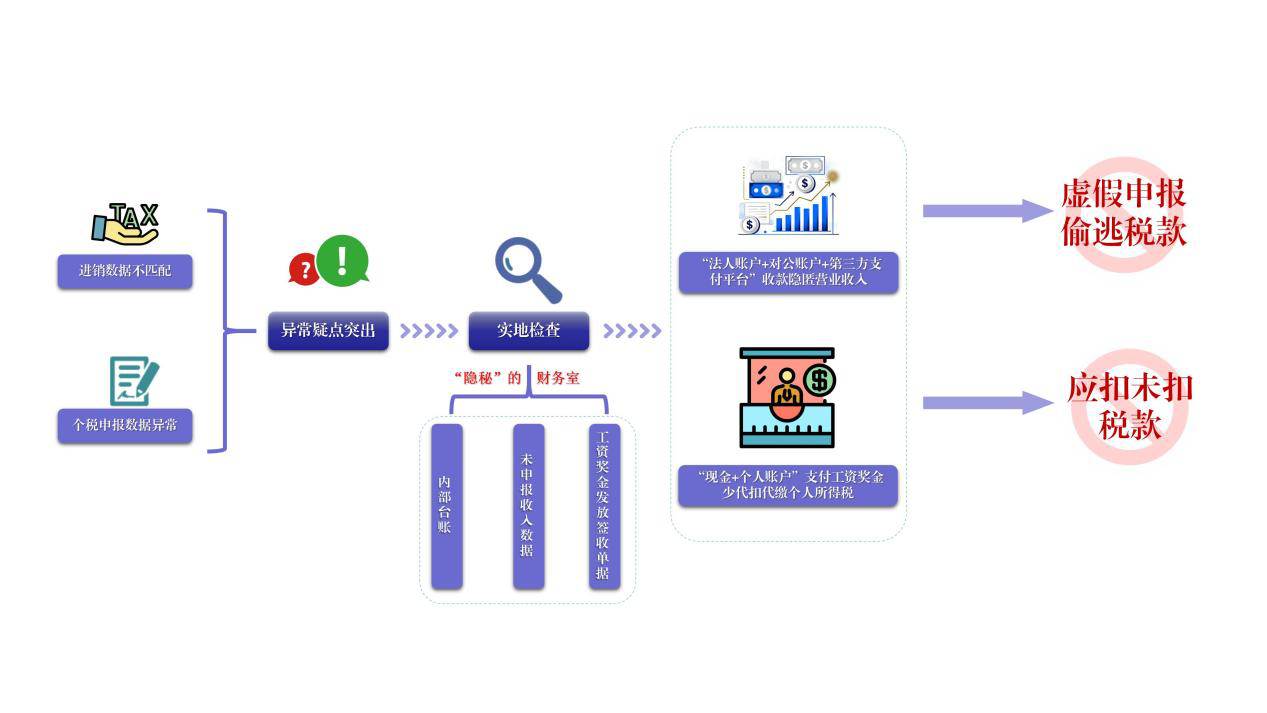

“进销”数据打架 薪酬固定存疑

前期,国家税务总局广州市税务局稽查局通过税收大数据分析,发现氧颜医美公司的纳税申报数据存在两处矛盾。系统数据显示,该公司2022年取得了高达900万元的医疗耗材进项发票,但其账面列支的营业成本却不足170万元。

巨额进项发票意味着企业发生了真实采购,但采购的货物却未在成本中充分体现,这违背了基本的成本核算逻辑,存在通过不结转成本,进而匹配虚假营业收入、有意调减利润的嫌疑。

检查人员进一步调取的个人所得税扣缴申报记录显示,部分医生的月薪固定为5000元整,且常年不变,不符合行业常态。

成本列支与采购情况背离,薪酬申报与行业规律不符,种种异常迹象叠加,该公司存在隐匿真实收入、进行虚假申报的重大涉税违法嫌疑。基于税收大数据分析锁定的这些疑点,国家税务总局广州市税务局稽查局依法对氧颜医美公司立案检查。

“账外账”最终现出真相

为了解企业真实的经营状况,检查人员赴氧颜医美公司的注册地址进行实地调查。检查人员依法调取了企业的账簿资料、营业数据和诊疗数据,并未发现明显异常。

转机出现在一次深入勘查中。检查人员在对经营场所进行细致检查时,发现存放着办公电脑和文件柜的办公室。经核查,该办公室电脑内存储着一套独立于“明账”的电子台账,其中清晰记录了海量标注为“未申报收入”的明细,包含客户、项目、金额、时间等完整信息。文件柜中则发现了与之对应的现金收据、结算单,以及详细的医生“奖金”发放签收记录。记录显示,部分医生实际月收入高达4万元以上,与个税申报的5000元固定工资相差悬殊。

为核实“账外账”纸质记录的真实性,检查人员依法同步调取了该公司对公账户、第三方支付平台流水以及法定代表人的个人银行账户明细。

资金流水证据与台账相互印证。仅2022年,公司各类账户的实际资金净流入就超过2000万元,与其申报的482万元营业收入相比,差额巨大。经逐笔核对,电脑中记录的“未申报收入”,其金额、时间与银行账户中收到的款项相吻合。

同时,法定代表人及股东的私人账户流水显示,存在固定周期、规律性的大额转账记录,资金最终流向多位医生账户。这与办公室文件中发现的医生高额奖金签收单完全匹配。

至此,一条由“‘账外账’—异常资金流水—私人账户发薪”构成的完整证据链清晰浮现,证实了氧颜医美公司隐匿收入、虚假申报、逃避纳税义务的违法事实。

证据面前难狡辩 “整形”账簿食苦果

在掌握了大量基础证据后,检查人员依法对氧颜医美公司法定代表人杨俊进行了询问。在检查人员逐一展示关键证据,详细讲解相关税收法律法规和违法后果后,杨俊最终承认其通过隐匿收入、虚假申报等方式偷逃税款的违法事实。

经查,2021年至2023年,氧颜医美公司通过设置“账外账”,利用私人账户收款、账簿上少列收入的方式隐匿销售收入2669.01万元,少缴增值税等税费款95.09万元。同时,氧颜医美公司用隐匿的部分销售收入发放员工工资奖金205.06万元,未按规定代扣代缴个人所得税35.66万元。

《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(国家税务总局公告2018年第61号)第二条规定:扣缴义务人应当依法办理全员全额扣缴申报。同时,根据《中华人民共和国税收征收管理法》第六十九条规定:扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收未收税款百分之五十以上三倍以下的罚款。

针对其违法行为,2024年3月,税务部门依法对其作出追缴税费款、加收滞纳金并处罚款共计210.31万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已追缴入库。

——来源:2026年4月29日,国家税务总局网站

【思考】

一、该企业“自造”了哪些税收风险?

二、医美行业,该如何进行税收合规与风控?

研究专线:160 6541 041 (微信)

Copyright © 2019 税收法宝 版权所有 苏公网安备32100302011227 苏ICP备20022434号