- 最新文件

- 2025年 2024年 2023年 2022年 2021年 2020年 2019年 2018年 2017年 2016年 2015年 2014年 2013年 2012年 2011年 2010年 2009年 2008年 2007年 2006年 2005年 2004年 2003年 2002年 2001年 2000年 1999年 1998年 1997年 1996年 1995年 1994年 1993年 1992年 1991年 1990年 1989年 1988年 1987年 1986年 1985年 1984年 1983年 1982年 1981年 1980年 1964年 1954年

......

您当前所在位置: 主页 > 税法汇编 > 土地增值税 >

税法汇编

土地增值税

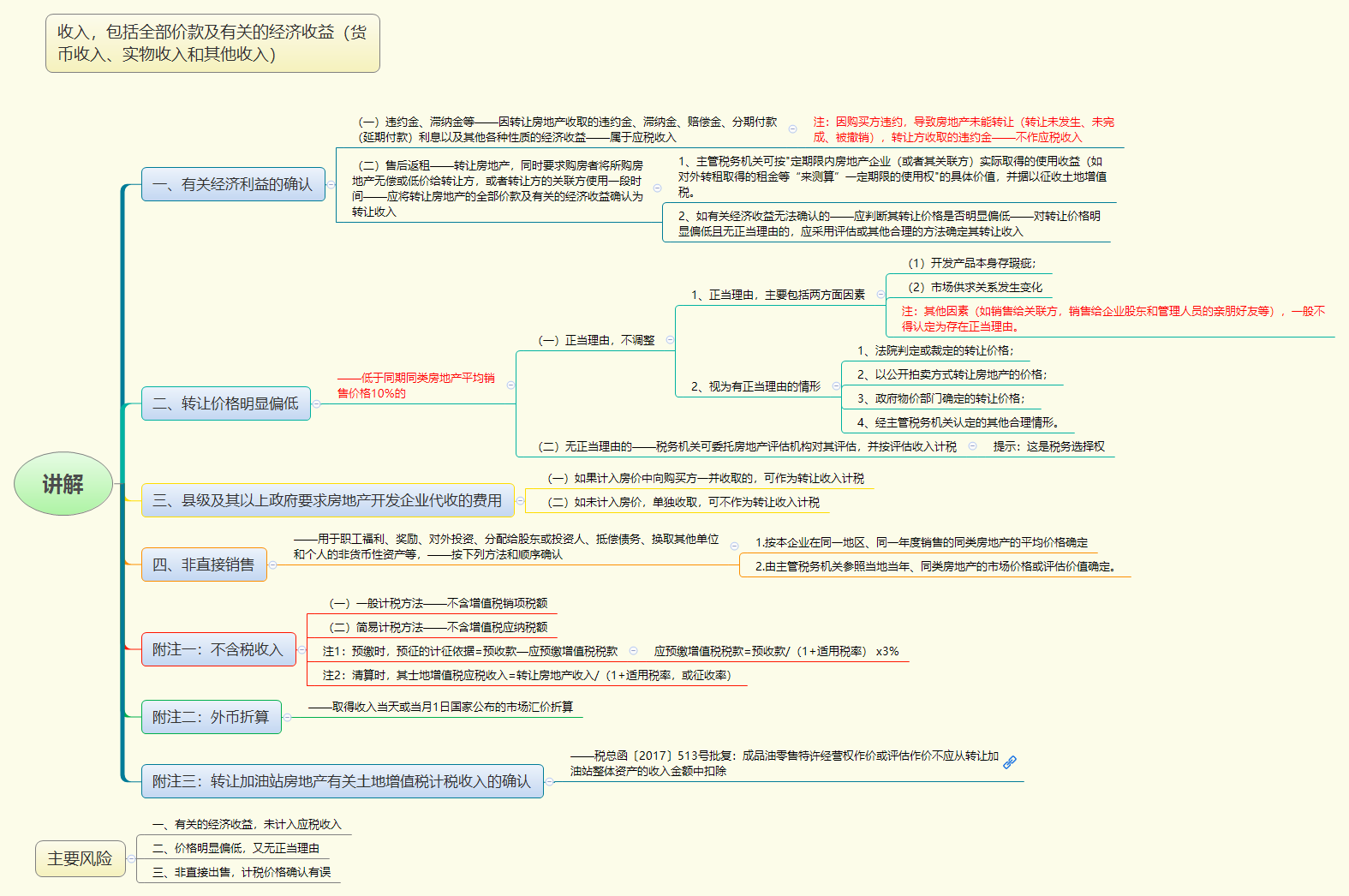

3.1.1 收入

发文单位: 文号: 发文日期:2020-11-19

纳税人转让房地产所取得的收入,包括货币收入、实物收入和其他收入。

(《土地增值税暂行条例》第二条)

条例第二条所称的收入,包括转让房地产的全部价款及有关的经济收益。

(《土地增值税暂行条例实施细则》第五条)

一、转让房地产的有关经济利益的确认

(一)违约金、滞纳金等

纳税人因转让房地产收取的违约金、滞纳金、赔偿金、分期付款(延期付款)利息以及其他各种性质的经济收益,应当确认为房地产转让收入。

因房地产购买方违约,导致房地产未能转让,转让方收取的该项违约金不作为与转让房地产有关的经济利益,不确认为房地产转让收入。

(苏地税规〔2012〕1号第三条第一项)

[解读:

《土地增值税暂行条例实施细则》规定: “转让房地产所取得的收入,包括转让房地产的全部价款及有关的经济收益。”此处所称“有关的经济利益”包括纳税人因转让房地产收取的违约金、滞纳金、赔偿金、分期付款(延期付款)利息以及其他各种性质的经济收益。

需要注意的是,确认“有关的经济利益”前提是纳税人发生了转让房地产行为,即房地产交易完成。如果房地产交易未发生或者未完成(被撤销) ,即使纳税人取得了"经济利益",也应当属于与转让房地产无关的“经济利益”,不应确认为转让房地产所取得的收入。根据上述原则,《公告》进一步明确: "因房地产购买方违约,导致房地产未能转让,转让方收取的该项违约金不作为与转让房地产的有关的经济利益,不确认为房地产转让收入。”]

(二)售后返租

单位和个人转让房地产,同时要求购房者将所购房地产无偿或低价给转让方或者转让方的关联方使用一段时间,其实质是转让方获取与转让房地产有关的经济利益。对以此方式转让房地产的行为,应将转让房地产的全部价款及有关的经济收益确认为转让收入,依法计征土地增值税。如转让房地产价款以外的有关经济收益无法确认的,应判断其转让价格是否明显偏低。对转让价格明显偏低且无正当理由的,应采用评估或其他合理的方法确定其转让收入,依法计征土地增值税。

(苏地税规〔2012〕1号第三条第二项)

[解读:

《江苏省地税局关于房地产开发公司销售返租有关营业问题的批复》(苏地税函[2008]135号)规定:“房地产开发公司销售不动产,采取优惠方式要求购房者无偿或低价将不动产交给开发公司使用若干年。这一经营方式名义上是开发公司让利给购房者,实质上是优先取得了购房者的不动产的使用权,即其他经济利益、因此,对房地产开发公司以此方式销售不动产的行为,应按规定核定其营业额。”

此次《公告)首次明确了售后返租的士地增值税政策,其税务处理方法与营业税规定基本一致,使背业税与土地增值税在售后返租收入确认口径上保持一致。实践中,对于将房地产企业(或者其关联方)以无偿或者低价方式取得的"一定期限的使用权确认为“与转让房地产有关的经济利益”,税企双方并不存在争议。但是在确定"一定期限的使用权的具体价值时,税企双方容易产生分歧。主管税务机关可按"定期限内房地产企业(或者其关联方)实际取得的使用收益(如对外转租取得的租金等“来测算”一定期限的使用权"的具体价值,并据以征收土地增值税。如果在计算土地增值税时“一定期限的使用权"的具体价值确实难以确认的,则应当按照《公告》以及相关税收政策规定,判断房地产转让价格是否明显偏低,对转让价格明显偏低且无正当理由的,应采用评估或其他合理的方法确定其转让收入。在判断房地产转让价格是否明显偏低时,可结合《公告》第三条第(三)项的规定进行判定。]

二、房地产转让价格明显偏低的收入确定

对纳税人申报的房地产转让价格低于同期同类房地产平均销售价格10%的,税务机关可委托房地产评估机构对其评估。纳税人申报的房地产转让价格低于房地产评估机构评定的交易价,又无正当理由的,应按照房地产评估机构评定的价格确认转让收入。

对以下情形的房地产转让价格,即使明显偏低,可视为有正当理由:

1、法院判定或裁定的转让价格;

2、以公开拍卖方式转让房地产的价格;

3、政府物价部门确定的转让价格;

4、经主管税务机关认定的其他合理情形。

(苏地税规〔2012〕1号第三条第三项)

[解读:

根据《土地增值税暂行条例实施细则》第九条规定,纳税人有下列情形之一的,按照房地产评估价格计算征收: (一)隐瞒、虚报房地产成交价格的; (二)提供扣除项目金额不实的; (三)转让房地产的成交价格低于房地产评估价格,又无正当理由的。《土地增值税暂行条例实施细则》第十四条第三款规定,转让房地产的成交价格低于房地产评估价格,又无正当理由的,是指纳税人申报的转让房地产的实际成交价格低于房地产评估机构评定的 纳税人又不能提供凭据或无正当理由的行为。第四款规定,隐瞒、虚报房地产成交价格,应由评估机构参照同类房地产的市场交易价格进行评估。税务机关根据评估价格确定转让房地产的收入。第六款规定,转让房地产的成交价格低于房地产评估价格,又无正当理由的,由税务机关参照房地产评估价格确定转让房地产的收入。此次《公告》在认真总结实践经验并充分征求各方意见的基础上,对低于同期同类房地产平均销售价格10%的,税务机关可委托房地产评估机构对其评估,其价格变动幅度已作适当放宽,可操作性较强。

主管税务机关在计算“同期同类房地产平均销售价格”时,应当优先采集同一企业销售当月同类房地产销售价格。如果不存在当月价格的,可采集同一企业销售日前后三个月内的同类房地产销售价格。如果不存在前后三个月内的销售价格的,可采集相同或者近似地段其他企业销售日当月或者前后三个月内的同类房地产销售价格。

为了保障纳税人的合法权益,即使主管税务机关能够确定“纳税人申报的房地产转让价格低于同期同类房地产平均销售价格10%",也不能直接根据同期同类房地产平均销售价格核定其转让价格,而应当委托有资质的房地产评估机构评定交易价,并考虑其是否存在正当理由。如果纳税人申报的房地产转让价格低于房地产评估机构评定的交易价,又无正当理由的,则应按照房地产评估机构评定的价格确认转让收入。

此处的称“正当理由”主要包括两方面因素:一是开发产品本身存瑕疵;二是市场供求关系发生变化。其他因素(如销售给关联方,销售给企业股东和管理人员的亲朋好友等)一般不得认定为存在正当理由。

“法院判定或裁定的转让价格”、“以公开拍卖方式转让房地产的价格”和政府物价部门确定的转让价格”,一般都是在特定的市场供求关系等特殊条件下形成的价格,这些价格能够反映特殊条件下房地产的公允价值。因此,上述三类价格即使明显偏低,也应视为有正当理由。]

三、县级及其以上政府要求房地产开发企业代收的费用

对于县级及县级以上人民政府要求房地产开发企业在售房时代收的各项费用,如果代收费用是计入房价中向购买方一并收取的,可作为转让房地产所取得的收入计税;如果代收费用未计入房价中,而是在房价之外单独收取的,可以不作为转让房地产的收入。

(财税字〔1995〕48号第六条第一款)

四、非直接销售

将开发产品用于职工福利、奖励、对外投资、分配给股东或投资人、抵偿债务、换取其他单位和个人的非货币性资产等,发生所有权转移时应视同销售房地产,其收入按下列方法和顺序确认:

(一)按本企业在同一地区、同一年度销售的同类房地产的平均价格确定;

(国税发〔2006〕187号第三条第一款第一项)

(二)由主管税务机关参照当地当年、同类房地产的市场价格或评估价值确定。

(国税发〔2006〕187号第三条第一款第二项)

附注一:不含税收入

营改增后,纳税人转让房地产的土地增值税应税收入不含增值税。适用增值税一般计税方法的纳税人,其转让房地产的土地增值税应税收入不含增值税销项税额;适用简易计税方法的纳税人,其转让房地产的土地增值税应税收入不含增值税应纳税额。

(国家税务总局公告2016年第70号第一条第一款)

问:适用增值税一般计税方法的房地产开发企业,采取预收款方式销售自行开发的房地产项目的,其土地增值税预征的计征依据如何确定?

答:根据《国家税务总局关于营改增后土地增值税若干征管规定的公告》 (2016年第70号)第一条规定,房地产开发企业采取预收款方式销售自行开发的房地产项目的,土地增值税预征的计征依据=预收款—应预缴增值税税款。

另外,根据《房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法》(2016年第18号)第十一条规定,应预缴增值税税款=预收款/(1+适用税率) x3%。

因此,适用增值税一般计税方法的房地产开发企业,采取预收款方式销售自行开发的房地产项目的,土地增值税预征的计征依据=预收款-预收款/( 1+适用税率) x3%。

上述适用税率是指适用增值税一般计税方法的房地产开发企业,销售自行开发房地产項目的增值税适用税率(现行税率9%,下同)。

(参考资料JS19第一问)

问:适用增值税一般计税方法的房地产开发企业,清算时,其土地增值税应税收人如何确定?

答:根据《财政部 国家税务总局关于营改增后契税、房产税、土地增值税、个人所得税计税依据问题的通知》 (财税[2016]43号)第三条规定,土地增值税纳税人转让房地产取得的收入为不含增值税收入。根据《国家税务总局关于营改增后土地增值税若干征管规定的公告》 (2016年第70号)第一条规定,适用增值税一般计税方法的纳税人,其转让房地产的土地增值税应税收入不含增值税销项税额。

因此,适用增值税一般计税方法的房地产开发企业,清算时,其士地增值税应税收入=转让房地产收入/(1+适用税率)。

(参考资料JS19第二问)

附注二:外币折算

土地增值税以人民币为计算单位,转让房地产所取得的收入为外国货币的,以取得收入当天或当月1日国家公布的市场汇价折合成人民币,据以计算应纳土地增值税税额。

(《土地增值税暂行条例实施细则》第二十条)

对于取得的收入为外国货币的,依照细则规定,以取得收入当天或当月1日国家公布的市场汇价折合人民币,据以计算土地增值税税额。对于以分期收款形式取得的外币收入,也应按实际收款日或收款当月1日国家公布的市场汇价折合人民币。

(财税字〔1995〕48号第十五条)

附注三:转让加油站房地产有关土地增值税计税收入确认问题

《成品油市场管理办法》(商务部令2006年第23号)第三十六条规定:成品油经营批准证书不得伪造、涂改,不得买卖、出租、转借或者以任何其他形式转让;第二十九条规定:经营单位投资主体发生变化的,原经营单位应办理相应经营资格的注销手续,新经营单位应重新申办成品油经营资格。

因此,对依法不得转让的成品油零售特许经营权作价或评估作价不应从转让加油站整体资产的收入金额中扣除。

上一篇:2 计税单位、税率、计税方法

下一篇:3.1.2.2 新房的扣除项目

Copyright © 2019 税收法宝 版权所有 苏公网安备32100302011227 苏ICP备20022434号

{kind=link}