- 最新文件

- 2026年 2025年 2024年 2023年 2022年 2021年 2020年 2019年 2018年 2017年 2016年 2015年 2014年 2013年 2012年 2011年 2010年 2009年 2008年 2007年 2006年 2005年 2004年 2003年 2002年 2001年 2000年 1999年 1998年 1997年 1996年 1995年 1994年 1993年 1992年 1991年 1990年 1989年 1988年 1987年 1986年 1985年 1984年 1983年 1982年 1981年 1980年 1964年 1954年

......

您当前所在位置: 主页 > > >

7.4.2.1.2 企业所得税汇缴申报表

发文单位: 文号: 发文日期:2020-11-04

{kind=link}

一、核定征收

《中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2018年版)》(2020年修订) [原表]

(国家税务总局公告2020年第12号附件2)

二、查账征收

注:小微企业免填表单,详见本文附注三

(一)封面 [封面]

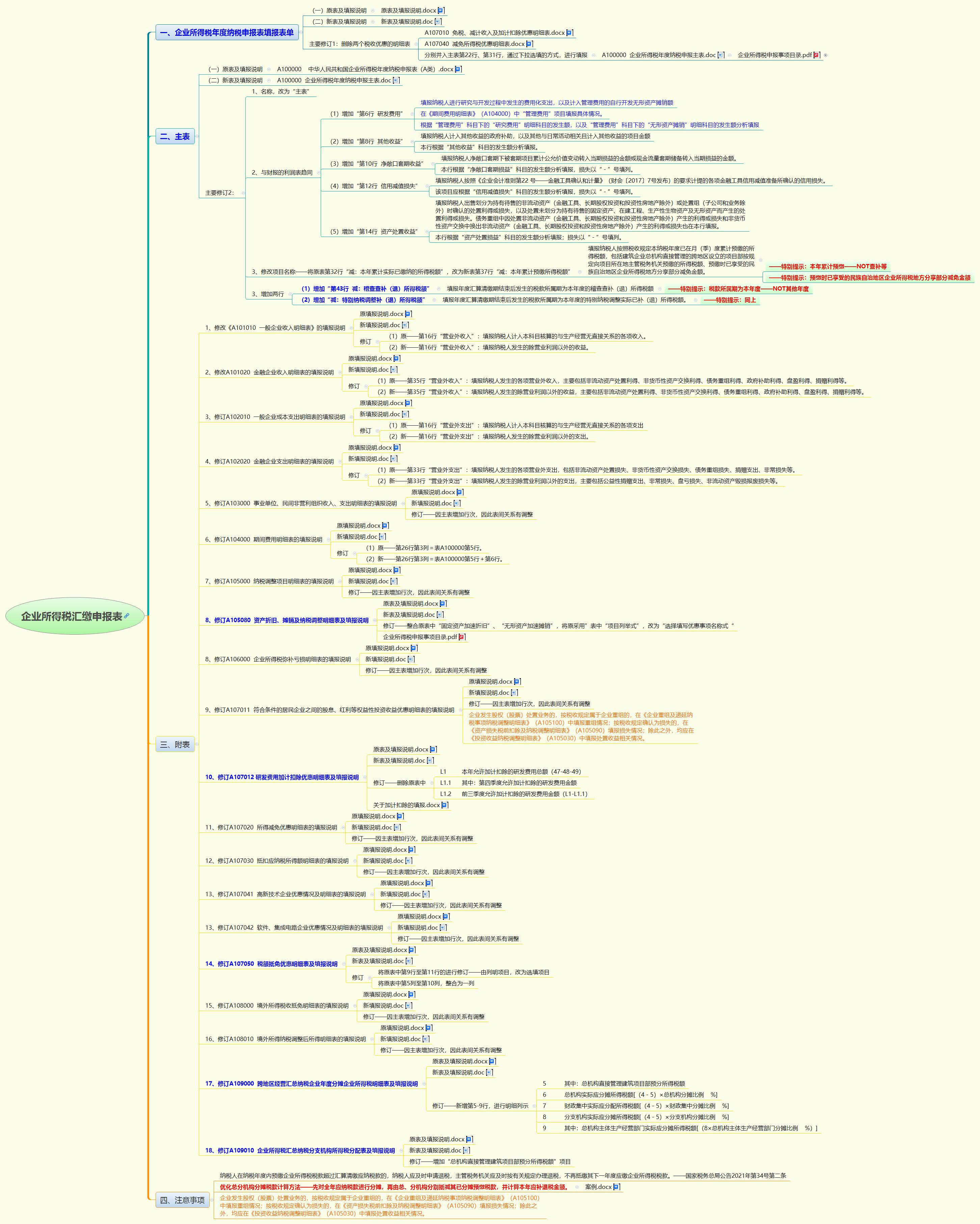

(二)《企业所得税年度纳税申报表填报表单》

【《企业所得税年度纳税申报表填报表单》及其填报说明】

(国家税务总局公告2025年第1号附件)

(三)基础信息表

1、A000000 企业所得税年度纳税申报基础信息表 [原表]

(四)主表

1、A100000 企业所得税年度纳税申报主表

【A100000 企业所得税年度纳税申报主表及填报说明.doc】]

(国家税务总局公告2025年第1号附件)

附注:多缴税款的处理

纳税人在纳税年度内预缴企业所得税税款超过汇算清缴应纳税款的,纳税人应及时申请退税,主管税务机关应及时按有关规定办理退税,不再抵缴其下一年度应缴企业所得税税款。

(国家税务总局公告2021年第34号第二条)

(五)明细表

1、收入支出明细表

(1)A101010 一般企业收入明细表 【A101010 一般企业收入明细表及填报说明.docx】

]

(国家税务总局公告2017年第54号附件、国家税务总局公告2025年第1号附件)

(2)A101020 金融企业收入明细表 【A101020 金融企业收入明细表及其填报说明.docx】

(国家税务总局公告2017年第54号附件、国家税务总局公告2025年第1号附件)

(3)A102010 一般企业成本支出明细表 【A102010 一般企业成本支出明细表及填报说明.docx】

(国家税务总局公告2017年第54号附件、国家税务总局公告2025年第1号附件)

(4)A102020 金融企业支出明细表 【A102020 金融企业支出明细表及填报说明.docx】

(国家税务总局公告2017年第54号附件、国家税务总局公告2025年第1号附件)

(5)A103000 事业单位、民间非营利组织收入、支出明细表 【A103000 事业单位、民间非营利组织收入、支出明细表及填报说明.docx】

(国家税务总局公告2017年第54号附件、国家税务总局公告2025年第1号附件)

2、期间费用明细表

1、A104000 期间费用明细表 【A104000 期间费用明细表及填报说明.docx】

(国家税务总局公告2017年第54号附件、国家税务总局公告2025年第1号附件)

3、纳税调整明细表

(1)A105000 纳税调整项目明细表 【A105000 纳税调整项目明细表及填报说明.docx】

(国家税务总局公告2022年第27号附件、国家税务总局公告2025年第1号附件)

①A105010 视同销售和房地产开发企业特定业务纳税调整明细表 [原表]

②A105020 未按权责发生制确认收入纳税调整明细表 [原表]

③A105030 投资收益纳税调整明细表 [原表]

企业发生股权(股票)处置业务的,按税收规定属于企业重组的,在《企业重组及递延纳税事项纳税调整明细表》(A105100)中填报重组情况;按税收规定确认为损失的,在《资产损失税前扣除及纳税调整明细表》(A105090)填报损失情况;除此之外,均应在《投资收益纳税调整明细表》(A105030)中填报处置收益相关情况。

(国家税务总局公告2025年第1号第五条)

④A105040 专项用途财政性资金纳税调整明细表 [原表]

⑤A105050 职工薪酬支出及纳税调整明细表 [原表]

⑥A105060 广告费和业务宣传费等跨年度纳税调整明细表 [原表]

⑦A105070 捐赠支出及纳税调整明细表 [原表]

⑧A105080 资产折旧、摊销及纳税调整明细表 【A105080《资产折旧、摊销及纳税调整明细表》及其填报说明】

(国家税务总局公告2025年第1号附件)

⑨A105090 资产损失税前扣除及纳税调整明细表 [原表]

企业发生股权(股票)处置业务的,按税收规定属于企业重组的,在《企业重组及递延纳税事项纳税调整明细表》(A105100)中填报重组情况;按税收规定确认为损失的,在《资产损失税前扣除及纳税调整明细表》(A105090)填报损失情况;除此之外,均应在《投资收益纳税调整明细表》(A105030)中填报处置收益相关情况。

(国家税务总局公告2025年第1号第五条)

⑩A105100 企业重组及递延纳税事项纳税调整明细表 [原表]

企业发生股权(股票)处置业务的,按税收规定属于企业重组的,在《企业重组及递延纳税事项纳税调整明细表》(A105100)中填报重组情况;按税收规定确认为损失的,在《资产损失税前扣除及纳税调整明细表》(A105090)填报损失情况;除此之外,均应在《投资收益纳税调整明细表》(A105030)中填报处置收益相关情况。

(国家税务总局公告2025年第1号第五条)

⑾A105110 政策性搬迁纳税调整明细表 [原表]

⑿A105120 《贷款损失准备金及纳税调整明细表》 [原表]

4、弥补亏损明细表

(1)A106000 企业所得税弥补亏损明细表 【A106000 企业所得税弥补亏损明细表及填报说明.docx】

(国家税务总局公告2020年第24号附件)\国家税务总局公告2025年第1号附件)

5、税收优惠明细表

(1)A107010 免税、减计收入及加计扣除优惠明细表 [原表] [讲解]

(国家税务总局公告2025年第1号第一条规定,

取消《免税、减计收入及加计扣除优惠明细表》(A107010)、《减免所得税优惠明细表》(A107040))

①A107011 符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表 【A107011 符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表及填报说明.docx】

(国家税务总局公告2019年第41号附件、国家税务总局公告2025年第1号附件)

②A107012 研发费用加计扣除优惠明细表 【A107012《研发费用加计扣除优惠明细表》及其填报说明】

(国家税务总局公告2025年第1号附件)

问:选择2021版研发支出辅助账样式,《研发费用加计扣除优惠明细表》(A107012)怎样填写?

答:选择2021版研发支出辅助账样式,可根据《2021版研发支出辅助账汇总表(样式)》填写说明第(九)项规定,选择《研发费用加计扣除优惠明细表》(A107012)对应项目填写;选择2015版研发支出辅助账样式的纳税人,可根据表单的填报说明填写。

(2)A107020 所得减免优惠明细表 【A107020 所得减免优惠明细表及填报说明.docx】

(国家税务总局公告2021年第34号附件、国家税务总局公告2025年第1号附件)

(3)A107030 抵扣应纳税所得额明细表 【A107030 抵扣应纳税所得额明细表及填报说明.docx】

(国家税务总局公告2017年第54号附件、国家税务总局公告2025年第1号附件)

(4)A107040 减免所得税优惠明细表 [原表] [讲解]

(国家税务总局公告2025年第1号第一条规定,

取消《免税、减计收入及加计扣除优惠明细表》(A107010)、《减免所得税优惠明细表》(A107040))

注:项目所得额按法定税率减半征收企业所得税叠加享受减免税优惠的计算,详见本文附注二

①A107041 高新技术企业优惠情况及明细表 【A107041 高新技术企业优惠情况及明细表及填报说明.docx】

(国家税务总局公告2018年第57号附件、国家税务总局公告2025年第1号附件)

②A107042 软件、集成电路企业优惠情况及明细表 【A107042 软件、集成电路企业优惠情况及明细表及填报说明.docx】

(国家税务总局公告2021年第34号附件、国家税务总局公告2025年第1号附件)

(5)A107050 税额抵免优惠明细表 【A107050《税额抵免优惠明细表》及其填报说明】

(国家税务总局公告2025年第1号附件)

6、境外所得税收抵免明细表

(1)A108000 境外所得税收抵免明细表 【A108000 境外所得税收抵免明细表及填报说明.docx】

(国家税务总局公告2018年第57号附件、国家税务总局公告2025年第1号附件)

①A108010 境外所得纳税调整后所得明细表 【A108010 境外所得纳税调整后所得明细表及填报说明.docx】

(国家税务总局公告2021年第34号附件、国家税务总局公告2025年第1号附件)

②A108020 境外分支机构弥补亏损明细表 [原表]

③A108030 跨年度结转抵免境外所得税明细表 [原表]

7、跨地区经营汇总纳税分摊明细表

(1)A109000 跨地区经营汇总纳税企业年度分摊企业所得税明细表 【A109000 跨地区经营汇总纳税企业年度分摊企业所得税明细表及填报说明.doc】

(国家税务总局公告2025年第1号附件)

(2)A109010 企业所得税汇总纳税分支机构所得税分配表 【A109010 企业所得税汇总纳税分支机构所得税分配表及填报说明.doc】

(国家税务总局公告2025年第1号附件)

结合汇总纳税企业申报情况,优化总分机构分摊税款计算方法,并对《跨地区经营汇总纳税企业年度分摊企业所得税明细表》(A109000)及《企业所得税汇总纳税分支机构所得税分配表》(A109010)的表样和填报说明进行调整。按照调整后的规则,企业先对全年应纳税款进行分摊,再由总、分机构分别抵减其已分摊预缴税款,并计算本年应补退税金额。举例说明如下:

【案例】甲公司是2023年在北京市注册成立的企业,不属于小型微利企业。甲公司分别在山东省、天津市、河北省设立了分支机构A、B、C。2024年,甲企业全年预缴了250万元,其中,总机构预缴了125万元,A、B和C按照50%、30%、20%的分摊比例,分别预缴了62.5万元、37.5万元、25万元。甲公司2024年度汇缴应纳税额300万元,并发现分支机构A、B三因素填写错误,A的分配比例是30%,B的分配比例是50%。

1.原计算方法

第一步,整体计算企业本年应补(退)税额。

甲企业应补(退)税额:300-250=50万元

第二步,根据分摊比例分别计算总分机构应补退税额。

总机构应补(退)税额:50×50%=25万元

分支机构A应补(退)税额:50×50%×30%=7.5万元

分支机构B应补(退)税额:50×50%×50%=12.5万元

分支机构C应补(退)税额:50×50%×20%=5万元

2.新计算方法

第一步,根据分摊比例计算总分机构全年实际应纳所得税额。

甲企业:300万元

总机构:300×50%=150万元

分支机构A:300×50%×30%=45万元

分支机构B:300×50%×50%=75万元

分支机构C:300×50%×20%=30万元

第二步,计算总分机构分摊应补(退)所得税额。

总机构应补(退)税额:150-125=25万元

分支机构A应补(退)税额:45-62.5=-17.5万元

分支机构B应补(退)税额:75-37.5=37.5万元

分支机构C应补(退)税额:30-25=5万元

分支机构名称 | 分支机构分摊比例 | 应补(退)所得税额 | ||

预缴 | 汇缴 | 原计算方法 | 新计算方法 | |

分支机构A | 50% | 30% | 7.5万元 | -17.5万元 |

分支机构B | 30% | 50% | 12.5万元 | 37.5万元 |

分支机构C | 20% | 20% | 5万元 | 5万元 |

合计 | 100% | 100% | 25万元 | 25万元 |

需要说明的是,汇总纳税企业如果不存在分摊税款计算不准确的情形,无论按原计算方法,还是按新计算方法,结果都是一样的。但是,若汇总纳税企业预缴环节未准确计算分摊税款,新计算方法可通过全量分摊方式,对全年分摊税款重新计算,实现多退少补。案例中,由于分支机构A和分支机构B在预缴环节分摊税款不准确,按新计算方法计算后,分支机构A在汇算清缴时应退税17.5万元,分支机构B应补税37.5万元,实现了对预缴未准确分摊税款的调整;由于分支机构C不存在分摊税款不准确的情形,无论按哪种方法计算,分支机构C在汇算清缴时均应补税5万元。

附注一:以前年度涉税事项的调整

以前年度企业所得税纳税申报表相关规则与本《公告》不一致的,不追溯调整。纳税人调整以前年度涉税事项的,按照相应年度的企业所得税纳税申报表相关规则调整。

[总局解读第五条第二款]

附注二:项目所得额按法定税率减半征收企业所得税叠加享受减免税优惠的计算

(一)计算公式

企业从事农林牧渔业项目、国家重点扶持的公共基础设施项目、符合条件的环境保护、节能节水项目、符合条件的技术转让、集成电路生产项目、其他专项优惠等所得额应按法定税率25%减半征收,同时享受小型微利企业、高新技术企业、技术先进型服务企业、集成电路线生产企业、重点软件企业和重点集成电路设计企业等优惠税率政策,对于按优惠税率减半叠加享受减免税优惠部分,进行调整。叠加享受减免税优惠金额的计算公式如下:

A=需要进行叠加调整的减免所得税优惠金额;

B=A×[(减半项目所得×50%)÷(纳税调整后所得-所得减免)];

叠加享受减免税优惠金额=A和B的孰小值。

其中,需要进行叠加调整的减免所得税优惠金额为《减免所得税优惠明细表》(A107040)中第1行到第28行的优惠金额,不包括免税行次和第21行。

(二)举例

下面,以小型微利企业为例说明叠加享受减免税优惠的计算方法。企业选择享受其他减免所得税优惠政策,可据此类推。

【例1】

甲公司从事非国家限制或禁止行业,2021年度的资产总额、从业人数符合小型微利企业条件,纳税调整后所得400万元,其中300万元是符合所得减半征收条件的花卉种植项目所得。甲公司以前年度结转待弥补亏损为0,不享受其他减免所得税额的优惠政策。此时,甲公司应先选择享受项目所得减半优惠政策,再享受小型微利企业所得税优惠政策,并对叠加享受减免税优惠部分进行调整,计算结果如下:

项目 | 计算 |

纳税调整后所得 | 400 |

所得减免 | 300×50%=150 |

弥补以前年度亏损 | 0 |

应纳税所得额 | 400-150=250 |

应纳所得税额 | 250×25%=62.5 |

享受小型微利企业所得税优惠政策的减免税额 | 100×(25%-12.5%×20%)+(250-100)×(25%-50%×20%)=45 |

叠加享受减免优惠金额 | A=45; B=45×[(300×50%)÷(400-150)]=27; A和B的孰小值=27 |

应纳税额 | 62.5-(45-27)=44.5 |

【例2】

乙公司从事非国家限制或禁止行业,2021年度的资产总额、从业人数符合小型微利企业条件,纳税调整后所得1000万元,其中符合所得减半征收条件的花卉养殖项目所得1200万元,符合所得免税条件的林木种植项目所得100万元。乙公司以前年度结转待弥补亏损200万元,不享受其他减免所得税额的优惠政策。此时,乙公司应先选择享受项目所得减半优惠政策,再享受小型微利企业所得税优惠政策,并对叠加享受减免税优惠进行调整,计算结果如下:

项目 | 计算 |

纳税调整后所得 | 1000 |

所得减免 | 100+1200×50%=700 |

弥补以前年度亏损 | 200 |

应纳税所得额 | 1000-700-200=100 |

应纳所得税额 | 100×25%=25 |

小型微利企业所得税优惠政策减免税额 | 100×(25%-12.5%×20%)=22.5 |

叠加享受减免优惠金额 | A=22.5 B=22.5×[(1200×50%)÷(1000-700)]=45 A和B的孰小值=22.5 |

应纳税额 | 25-(22.5-22.5)=25 |

【例3】

丙公司从事非国家限制或禁止行业,2021年度的资产总额、从业人数符合小型微利企业条件,纳税调整后所得500万元,其中符合所得减半征收条件的花卉养殖项目所得150万元,符合所得免税条件的林木种植项目所得300万元。丙公司以前年度结转待弥补亏损20万元,不享受其他减免所得税额的优惠政策。此时,丙公司享受项目所得减半优惠政策、小型微利企业所得税优惠政策时,有2种处理方式,计算结果如下:

项目 | 享受小型微利企业所得税优惠政策,但不享受项目所得减半优惠政策 | 先选择享受项目所得减半优惠政策,再享受小型微利企业所得税优惠政策,并对叠加部分进行调整 |

纳税调整后所得 | 500 | 500 |

所得减免 | 300 | 300+150×50%=375 |

弥补以前年度亏损 | 20 | 20 |

应纳税所得额 | 500-300-20=180 | 500-375-20=105 |

应纳所得税额 | 180×25%=45 | 105×25%=26.25 |

小型微利企业所得税优惠政策减免税额 | 100×(25%-12.5%×20%)+(180-100)×(25%-50%×20%)=34.5 | 100×(25%-12.5%×20%)+(105-100)×(25%-50%×20%)=23.25 |

叠加享受减免优惠 | 0 | A=23.25 B=23.25×[(150×50%)÷(500- 375)]=13.95 A和B的孰小值=13.95 |

应纳税额 | 45-34.5=10.5 | 26.25-(23.25-13.95)=16.95 |

【分析与比较】

在例1、例2情形下,企业应选择同时享受项目所得减半和小型微利企业优惠政策。在例3情形下,企业不选择享受项目所得减半优惠政策,只选择享受项目所得免税和小型微利企业优惠政策的,可以享受最大优惠力度。

综上,建议纳税人在申报时关注以下两方面:一是可以同时享受两类优惠政策时,建议纳税人根据自身实际情况综合分析,选择优惠力度最大的处理方式。二是纳税人通过电子税务局申报,申报系统将帮助纳税人自动计算叠加享受减免税优惠,无需纳税人再手动计算。

附注三:小微企业免填报表

为切实减轻小型微利企业纳税申报负担,根据《国家税务总局关于进一步深化税务系统“放管服”改革优化税收环境的若干意见》(税总发〔2017〕101号)有关精神,现就实行查账征收企业所得税的小型微利企业(以下简称“小型微利企业”)填报《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》(国家税务总局公告2017年第54号发布,国家税务总局公告2018年第57号修订)有关事项公告如下:

(一)主要概念

本公告所称小型微利企业,是指符合《中华人民共和国企业所得税法》及其实施条例、《财政部税务总局关于进一步扩大小型微利企业所得税优惠政策范围的通知》(财税〔2018〕77号)等规定的企业。上述政策规定发生调整的,按照最新政策规定执行。

(国家税务总局公告2018年第58号第五条)

(二)简化事项

1、《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)为小型微利企业必填表单。

(国家税务总局公告2018年第58号第一条)

2、《企业所得税年度纳税申报基础信息表》(A000000)中的“基本经营情况”为小型微利企业必填项目;“有关涉税事项情况”为选填项目,存在或者发生相关事项时小型微利企业必须填报;“主要股东及分红情况”为小型微利企业免填项目。

(国家税务总局公告2018年第58号第二条)

3、小型微利企业免于填报《一般企业收入明细表》(A101010)、《金融企业收入明细表》(A101020)、《一般企业成本支出明细表》(A102010)、《金融企业支出明细表》(A102020)、《事业单位、民间非营利组织收入、支出明细表》(A103000)、《期间费用明细表》(A104000)。

(国家税务总局公告2018年第58号第三条第一款)

上述表单相关数据应当在《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)中直接填写。

(国家税务总局公告2018年第58号第三条第二款)

4、除本公告第一条、第二条、第三条规定的表单、项目外,小型微利企业可结合自身经营情况,选择表单填报。未发生表单中规定的事项,无需填报。

(国家税务总局公告2018年第58号第四条)

(三)执行日期

本公告适用于小型微利企业2018年度及以后年度企业所得税汇算清缴纳税申报。

(国家税务总局公告2018年第58号第六条)

上一篇:7.4.2.1.1 汇算清缴办法

下一篇:7.4.2.2.1 汇算清缴办法

Copyright © 2019 税收法宝 版权所有 苏公网安备32100302011227 苏ICP备20022434号